Meist beginnt es schon an der Uni. Ein harmloses Steuersparseminar, Bewerbungstraining oder ein Excelkurs und am Ende wird eine Basisrente mit Berufsunfähigkeitszusatzversicherung verkauft. Wie sinnvoll ist eine solche „Steuerspar-BU“ mit einer Rürup BUZ?

Die goldene Regel in Bezug auf Finanzdienstleistungen: Alles, was vorrangig unter dem Deckmantel der Steuerersparnis verkauft wird, ist meist der größte Bullshit.

Rürup BUZ – Verlockend aber meist dämlich – Inhaltsverzeichnis

- Wie eine Rürup BUZ in der Regel abgeschlossen wird und warum das ein Problem ist

- Steuerliche Absetzbarkeit vs. Besteuerung im Leistungsfall einer Rürup BUZ

- Rabattierte Anfangsbeiträge werden teuer erkauft

- Ist der Rentenversicherungsbaustein eine sinnvolle Altersvorsorge?

- Eingeschränkte Flexibilität einer Rürup BUZ

- Wann macht der Abschluss einer Rürup BUZ im Ausnahmefall Sinn?

- Rürup BUZ falsch abgeschlossen – Was tun?

Wie eine Rürup BUZ abgeschlossen wird und warum das ein Problem ist

Die meisten an eine Basisrente gekoppelten Berufsunfähigkeitsversicherungen werden bereits während des Studiums abgeschlossen.

Zwar ist das Studium häufig ein hervorragender Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung, jedoch werden die Unis klar von den (Struktur-)Vertrieben dominiert

Egal ob MLP Hörsaal in Mannheim oder Geschäftsstellen der Deutschen Ärztefinanz auf dem Campus, Studenten in Studiengängen mit guter Einkommensperspektive kommen fast zwangsläufig in Kontakt mit diesen Vertrieben. Sei es „nur“ ein vermeintlich harmloses Bewerbungstraining oder Steuersparseminar, all das dient der Sammlung von Kontaktdaten.

Am Ende hat man dann beispielsweise eine DocD’or Basisrente von der Deutsche Ärztefinanz oder eine Basisrente der Alte Leipziger von MLP. In der Regel mit 1.500 € BU-Rente, 3 % Leistungsdynamik und reduzierten Anfangsbeiträgen.

Verkauf der Rürup BU ist vertrieblich motiviert

Die Vermittlung der an eine Basisrente gekoppelten Berufsunfähigkeitsversicherung ist im Regelfall vertrieblich motiviert. Im Fokus steht die dann doppelt so hohe Vermittlervergütung.

Heißt: Vorteile der Konstruktion werden meist sehr einseitig betrachtet und überbetont, Nachteile oft gar nicht erst thematisiert. Der Interessent fokussiert sich auf “Steuern sparen” (und die vermeintliche billigere BU), setzt sich aber nicht ernsthaft mit einer sinnvoll konfigurierten Absicherung des BU-Risikos auseinander.

Das führt nicht selten zu teuren Fehlentscheidungen. Der Abschluss einer Rürup BUZ ist im Regelfall eine solche Fehlentscheidung.

Die vermeintlichen Vorteile einer Rürup BUZ

Im Verkauf werden insbesondere diese vermeintlichen Vorteile einer Kombination aus Berufsunfähigkeitsversicherung und Altersvorsorge mit einer Rürup BUZ hervorgehoben:

Keiner dieser vermeintlichen Vorteile ist ausschließlich einer Rürup BUZ vorbehalten. Bei genauerer Betrachtung ergeben sich aus den vermeintlichen Vorteilen zeitgleich auch erhebliche Nachteile, die aber bei durch Steuern sparen motiviertem Vertrieb meist gar nicht thematisiert werden.

Die Realität – Nachteile einer Rürup BUZ

Grundsätzlich ist der Abschluss einer Rürup BUZ schon als Student Unsinn. Für steuerliche Absetzbarkeit brauche ich überhaupt erst einmal ein Einkommen und einen entsprechend hohen Grenzsteuersatz. Beides haben Studenten im Regelfall nicht.

Also wird auf die glorreiche Zukunft vertröstet. Das schmeichelt, sieht aber hinsichtlich der nachfolgend zu nennenden Nachteile ganz und gar nicht besser aus:

Wir schauen uns die einzelnen Aspekte in den nachfolgenden Kapiteln genauer an.

Ergänzend sei – basierend auf meiner (leider umfangreichen) persönlichen Erfahrung – in Bezug auf von Vertrieben vermittelte Rürup BUZ erwähnt:

Häufig wird bei der Aufbereitung der Gesundheitshistorie leider nicht mit der nötigen Sorgfalt gearbeitet. Auch die technische Ausgestaltung hat regelmäßig nichts mit bedarfsgerechter BU-Vermittlung zu tun. Beispielhaft seien die fast obligatorische 3 % Leistungsdynamik und für die Zielgruppe mangelhafte Nachversicherungsmöglichkeiten genannt.

Rürup BUZ – Steuerliche Absetzbarkeit vs. Besteuerung im Leistungsfall

Steuerlich ungeförderte (Schicht-3) Berufsunfähigkeitsrenten werden mit dem Ertragsanteil gemäß §55 EStDV versteuert.

In der Praxis ergibt sich dadurch quasi nie eine relevante Steuerbelastung auf Leistungen oder erhöhten Leistungen (Leistungsdynamiken) aus einer ungeförderten Berufsunfähigkeitsversicherung. Genauer ist das im Blogartikel zur Brutto vs. netto BU-Rente erklärt.

Bei einer an eine Basisrente gekoppelten Berufsunfähigkeitszusatzversicherung sind die Leistungen nach Kohortenprinzip (voll) steuerpflichtig, Leistungserhöhungen (Leistungsdynamik) sind immer zu 100 % zu versteuern.

Kohortenprinzip im Überblick

Der steuerpflichtige Anteil der BU-Rentenleistung ist abhängig vom Zeitpunkt des Eintritts der Berufsunfähigkeit. Der steuerpflichtige Anteil steigt jährlich um 1 % an, bis im Jahr 2040 die 100 % erreicht sind.

| 2023 | 2024 | 2025 | 2030 | 2035 | 2040 |

| 83 % | 84 % | 85 % | 90 % | 95 % | 100 % |

Die statistisch höchste Wahrscheinlichkeit für eine Berufsunfähigkeit liegt im Alter zwischen 48 und 55 Jahren. Daraus ergibt sich, dass die spätere Berufsunfähigkeitsrente – rein statistisch betrachtet – mit höchster Wahrscheinlichkeit zu 100 % zu versteuern ist.

Bei der ungeförderten Berufsunfähigkeitsversicherung basiert der steuerpflichtige Anteil auf der fiktiven Restlaufzeit bis 67. Je später die Berufsunfähigkeit eintritt, desto geringer der steuerpflichtige Anteil. Das macht Sinn.

Leistungserhöhungen (Leistungsdynamik) einer Rürup BUZ sind unabhängig vom Zeitpunkt zu 100 % zu versteuern. Da die Vertriebe mit Panikmache vor der Inflation fast immer 3 % Leistungsdynamiken vermitteln, freut sich der Staat.

Berechnungsbeispiel Steuerersparnis vs. Steuerlast

Recht häufig lese ich – auch bei vermeintlich renommierten Vermittlerkollegen – man berechne im Einzelfall, ob sich eine Rürup BUZ lohnen würde. Bitte ersetzen Sie diese (wie auch immer gearteten Floskeln) gedanklich durch, „wir rechnen Ihnen das schon schön“.

Berechnet werden kann lediglich die anfängliche Steuerersparnis und die Mehrbelastung durch die zusätzliche Rentenversicherung. Allerdings nur als Momentaufnahme mit heutigem Grenzsteuersatz. Die spätere Lebensentwicklung (beispielsweise Elternzeit, in Folge Teilzeittätigkeiten) könnte nur per Glaskugel angemessen berücksichtigt werden.

Vor allem ist aber auch die gegenläufige Berechnung der steuerlichen Belastung im Leistungsfall nur als Momentaufnahme oder Modellszenario möglich. Schuld daran sind verschiedene Variablen, beispielsweise der Eintrittszeitpunkt der Berufsunfähigkeit, die Dauer des BU-Rentenbezugs und der Krankenversicherungsstatus.

Entsprechend finden Sie an dieser Stelle kein milchmädchenhaftes Berechnungsbeispiel.

Es gilt aber eine einfache Faustregel. Es gibt nahezu keine Konstellation, in der nicht bereits nach 4 Jahren BU-Rentenbezug die ungeförderte Berufsunfähigkeitsrente die bessere Entscheidung gewesen wäre. Die durchschnittliche BU-Rentendauer liegt je nach Gesellschaft bei etwa 6-8 Jahren.

Schlussfolgerungen steuerliche Absetzbarkeit vs. Besteuerung im Leistungsfall

Der vermeintlich vorteilhaften steuerlichen Absetzbarkeit steht die nachteilige Besteuerung im Leistungsfall gegenüber. In der Praxis müssten BU-Renten aus einer Rürup BUZ etwa 25-35 % höher angesetzt werden als ungeförderte Berufsunfähigkeitsrenten.

Welch uneigennütziger Zufall, dass im Kontext prominente Versicherer bei der Rürup BUZ gegenüber der ungeförderten BU bis zu 50 % mehr BU-Rente als wirtschaftlich angemessen zulassen.

Der höhere BU-Rentenbedarf bei der Basis-BUZ erhöht natürlich die Kosten und relativiert die vermeintlichen steuerlichen Vorteile bereits deutlich.

Rabattierte Anfangsbeiträge werden teuer erkauft

Passend zur jungen und meist mittellosen Zielgruppe Studenten werden Rürup BUZ meist mit reduzierten Anfangsbeiträgen verkauft. Geht übrigens auch bei ungeförderten Berufsunfähigkeitsversicherungen. Egal wo, anfänglich reduzierte Beiträge werden über die Laufzeit gesehen teuer erkauft und machen daher fast nie Sinn.

Schauen wir uns das einmal am Beispiel der Alte Leipziger an, da deren Tarife die meist verkauften Rürup-BUZ sind.

Student Humanmedizin, geboren 10.09.1998, Nichtraucher, FR75 Basisrente mit 2.000 Euro BUZ bis 67 ohne Extras

Bei sinnvoller Umsetzung (BU-Rente wird mitdynamisiert) ergeben sich drei Beitragsbestandteile …

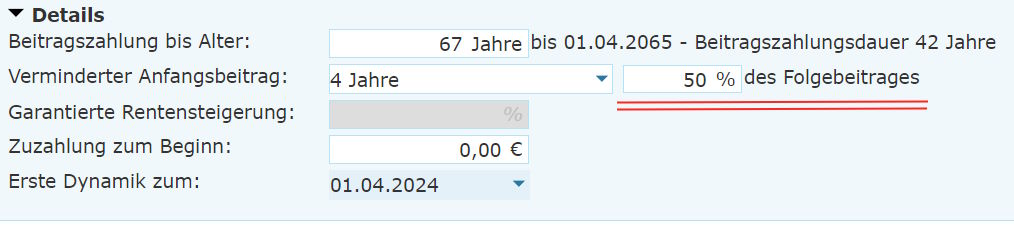

Nun könnte man die Beiträge bei der Alte Leipziger in den ersten 4 Jahren beispielsweise um 50 % rabattieren. Im Tarifrechner sieht das dann so aus:

In tatsächlich Zahlen stellt es sich das aber wie folgt dar:

Es sollte sich bereits auf den ersten (vergleichenden) Blick erschließen, dass die 50 % irgendwie nicht 50 % sind. Interessanter ist daher der Beitrag nach Ablauf der ersten 4 Jahre mit anfänglicher Beitragsreduzierung.

In unserem Beispiel mit Versicherungsbeginn zum 01.04.2023 wird der reguläre Beitrag ab dem 01.04.2027 fällig. Das sieht dann so aus:

Lässt man mal den kaufmännisch gerundeten Cent außen vor, sind das haargenau die doppelten Beiträge.

In den ersten 4 Jahren haben wir insgesamt 3.012 € eingespart. Dafür zahlen wir nun aber die restlichen 38 Jahre deutlich mehr, insgesamt rund 4.300 €. Klingt erstmal gar nicht so dramatisch.

Da die erst ab dem 01.04.2027 beginnenden Beitragsdynamiken nun aber auf der dann höheren Risikoprämie basieren, steigern sich die die Mehrkosten (ggü. nicht reduzierten Anfangsbeiträgen) mit jeder dynamischen Erhöhung zusätzlich. Die Beitragsdynamik wird zum Kaufkrafterhalt der Berufsunfähigkeitsrente benötigt.

So kommen selbst bei reinem Inflationsausgleich spielend 10.000 € Mehrkosten zusammen.

Für den Versicherer ein gutes Geschäft. Als Versicherungsnehmer würde ich das lassen.

Ist der Rentenversicherungsbaustein eine sinnvolle Altersvorsorge?

Nein. Selbst wenn man – warum auch immer – eine Rürup Rente als sinnvolle Altersvorsorge betrachten würde, die Konstellation einer Rürup BUZ ist niemals eine sinnvolle Altersvorsorge.

Die Beiträge zur Rentenversicherung sind viel zu gering, als dass man von einer Altersvorsorge sprechen könnte. Durch die geringen Beiträge ist die Kostenbelastung in der Rentenversicherung zudem exorbitant.

Der Baustein im Sinne einer Rürup BUZ sollte nicht als Altersvorsorge betrachtet und schon gar nicht so verkauft werden. Die einzige Aufgabe des kleinen Sparbausteins besteht darin, bei einer langfristigen Berufsunfähigkeit die Wechselwirkungen auf die gesetzliche Rentenversicherung zu reduzieren.

Dies geschieht, indem der Versicherer ab Eintritt einer Berufsunfähigkeit nicht nur die Beitragszahlung übernimmt, sondern auch die (bis zu 10 %) Beitragsdynamiken ab diesem Zeitpunkt übernimmt. Meint, bei gewählter (mit dynamisierter) 10 % Beitragsdynamik wird der Beitrag zur Rentenversicherung ab Eintritt der Berufsunfähigkeit jedes Jahr um 10 % (auf Kosten des Versicherers) erhöht.

So kommt bei einer früh eingetretenen und sehr lang anhaltenden Berufsunfähigkeit ein erheblicher Betrag zusammen. Allerdings verpufft dieser Effekt bei der statisch wahrscheinlicheren, temporären Berufsunfähigkeit von beispielsweise 6-8 Jahren praktisch wirkungslos.

Flexibilität ist keine Stärke der Rürup BUZ

Das ganze Konstrukt Basisrentenversicherung ist die wohl unflexibelste Form einer Altersvorsorge. Eine Basisrente kann nicht gekündigt, nur beitragsfrei gestellt werden. Eine Kapitalauszahlung aus einer Basisrentenversicherung ist mit Ausnahme der Kleinbetragsrente nicht möglich. Eine Basisrentenversicherung muss also im Regelfall verrentet werden.

Vererbt werden kann die Basisrentenversicherung nur an Ehegatten, eingetragene Lebenspartner und stark eingeschränkt an Kinder (Waisenrente bis 25 Jahre) im Sinne des §32 EStG.

Bei der Rürup BUZ sieht es nicht besser aus.

Eine für den Kaufkrafterhalt notwendige Dynamisierung über die Beitragsdynamik erhöht immer auch den Sparbaustein im gleichen Umfang. Es wird gern vorgerechnet, wie gering zum Abschlusszeitpunkt doch die Mehrbeiträge sind. Über die Laufzeit gesehen wird es allein durch Kaufkrafterhalt deutlich schmerzhafter.

In unserem obigen Beispiel haben wir mit 2.000 € BU-Rente beim Studenten gerechnet. Jemand, der den für steuerliche Rentabilität erforderlichen Grenzsteuersatz hat, wäre aber mit 2.000 € BU-Rente massiv unterversichert. Ein genereller Erhöhungsbedarf losgelöst vom Kaufkrafterhalt ist also sehr wahrscheinlich

Zudem ist die Ausgestaltung einer Rürup BUZ vom Gesetzgeber limitiert. Eine AU-Klausel kann nicht integriert werden, sonst wäre die BUZ nicht steuerlich förderbar. Zwar braucht längst nicht jeder Beruf unbedingt eine AU-Klausel, aber blöd für Jene, die eine brauchen würden.

Rürup BUZ werden in der Praxis überwiegend an potentielle Besserverdiener (Studenten) verkauft. Gerade diese Zielgruppe benötigt aber weitreichende und flexible Nachversicherungsoptionen, welche eine einzelne Rürup BUZ niemals bieten kann. Ohne Zweivertragslösung lässt sich eine dauerhaft bedarfsgerechte Berufsunfähigkeitsversicherung in Zielgruppen mit deutlich mehr als 60.000 € jährlichem Bruttoeinkommen nur sehr selten darstellen.

Selbst in den wenigen Ausnahmefällen, wo eine Rürup BUZ Sinn machen könnte, sollte sie nur als Baustein in der Gesamtabsicherung für den Fall der Berufsunfähigkeit in Betracht gezogen werden.

Wann macht der Abschluss einer Rürup BUZ im Ausnahmefall Sinn?

Diese Frage ist zunächst inhaltlich von der Sinnhaftigkeit einer Rüruprente ohne BUZ abzugrenzen. Der Abschluss eine reinen Basisrentenversicherung kann unter folgenden Prämissen sinnvoll sein …

- der Abschluss erfolgt spät (50+),

- bei hohem Grenzsteuersatz und

- erwartbar niedrigem Grenzsteuersatz nach Rentenbeginn.

- ODER die Rüruprente wird im Rahmen einer Abfindung (Fünftelregelung) zur Steuerreduzierung eingesetzt.

Die staatliche Förderung der Rürup-Rente beschränkt sich auf die steuerliche Förderung.

Lassen wir die so genannte Reichensteuer nach Abs. 1 5. des 32a EStG mal außen vor. Dann beträgt die staatliche Förderung maximal 42 % zzgl. ggf. Solidaritätszuschlag.

Diese Förderung ist aber sinngemäß ein Einmalbeitrag. Die Summe der Beiträge wird insgesamt mit diesen 42 % gefördert. Daraus ergibt sich, dass die förderbedingte annualisierte Überrendite umso geringer ist, je länger die Laufzeit andauert.

Bei beispielsweise 40 Jahren Laufzeit macht die annualisierte Überrendite durch Förderung im besten Falle gerade mal 0,95 % p.a. aus. Die meisten Rüruprentenversicherungen haben deutlich höhere laufende Kosten. Das relativiert den vermeintlichen Zinseszinseffekt einer Steuerstundung ganz erheblich.

Beträgt die Laufzeit hingegen nur 10 Jahre, beträgt die annualisierte Überrendite durch staatliche Förderung hingegen bis zu 3,8 %.

Dazu kommt der durch die Änderung der Gesetzeslage eingetretene Sondereffekt, dass Beiträge zur Basisrente ab 2023 bereits zu 100 % steuerlich absetzbar, Leistungen allerdings erst ab 2040 voll zu versteuern sind. Für die heute Älteren kann Rürup also durchaus interessant sein.

Schlussfolgerung: Eine reine Basisrentenversicherung lohnt in jungen Jahren eher nicht.

Eine Berufsunfähigkeitsversicherung wird aber in der Regel in jungen Jahren abgeschlossen. Eine Konstellation, die sich schon systemisch nicht sonderlich gut mit dem Rürupkonzept verträgt.

Der Abschluss einer Rürup BUZ (als Baustein) kann sinnvoll sein, wenn …

- Arbitrage auf Versorgungswerke (Opt-out) vorgenommen wird

- Topverdiener ab 35 den bestehenden BU-Schutz nachjustieren müssen

- die Rürup BUZ nur ein kleiner Baustein der BU-Absicherung bei über 70.000 € Brutto p.a. ist

Alle drei (abschließend aufgezählten) Ausnahmefälle sind durchaus erklärungsbedürftig. Das würde hier aber den Rahmen sprengen, entsprechend gehe ich nur sehr kurz darauf ein.

Arbitrage auf Versorgungswerke

Steht der Versorgungswerkler durch Statuswechsel vor der Wahl die Mitgliedschaft im Versorgungswerk zu beenden, kann eine Alternative Schicht 1 Altersvorsorge in Betracht gezogen werden. Das kann zum Beispiel eine Basisrente mit Beitragsbefreiung für den Fall der Berufsunfähigkeit sein, oder eben auch (als Baustein) eine Rürup BUZ.

Topverdiener ab ca. 35

Bei Einkommen oberhalb der Beitragsbemessungsgrenze der Rentenversicherung (87.600 € in 2023) können die Einkommensteile oberhalb der BBG meist nur anteilig (bspw. zu 30 %) abgesichert werden.

Wird eine höhere BU-Rente benötigt, braucht es kreative Lösungsansätze. Eine Rürup BUZ kann hier ein Baustein auf dem Weg zur Lösung sein.

Die Altersangabe dürfte verwirren. In jüngeren Jahren gibt es schlicht mehr Optionen über gezielte Auswahl der Nachversicherungsregelungen und höhere Wirkungsgrade von Beitragsdynamiken.

Kleiner Baustein bei Bruttoeinkommen > 70.000 € Brutto in jungen Jahren zzgl. erwartbarer Gehaltssteigerungen

Auf den ersten Blick mag die Zwischenüberschrift widersprüchlich gegenüber den vorhergehenden Erläuterungen wirken.

Konkret sind jene Konstellationen gemeint, die bereits in SEHR jungen Jahren überdurchschnittlich hohe Einkommen realisieren und weitere, erhebliche Einkommenssteigerungen erwarten. Das können beispielsweise Unternehmer und Selbstständige sein.

Selbst wenn man eine anfängliche BU-Rente von 3.500 Euro (70.000 * 0,6 / 12 Monate) auf beispielsweise 3 Verträge bei verschiedenen Anbietern aufteilen würde, erreicht man damit keine BU-Rentenhöhen von zum Beispiel 20.000 Euro. In solchen durchaus seltenen Szenarien hilft jeder kleine Turbo, beispielsweise die 10 % Beitragsdynamiken der BUZ oder die höhere wirtschaftliche Angemessenheit bei Rürup.

Arbeitnehmer sind im Regelfall nicht gemeint. Wenige Ausnahmen (bspw. Unternehmensberater, Führungspositionen …) mögen die Regel bestätigen. Selbst Ärzte, die zwischen Assistenzarzt und angestelltem Oberarzt extreme Einkommenssprünge absolvieren, sind hier nicht gemeint. Auch deren Konstellation lässt sich problemlos über eine herkömmliche Zweivertragslösung abbilden.

Rürup BUZ falsch abgeschlossen – Was tun?

Sie haben eine Basisrente mit Berufsunfähigkeitszusatzversicherung abgeschlossen und sind mit dieser Umsetzung nicht mehr zufrieden? Sie fragen sich, was man nun tun kann?

Wichtig, erst einmal Ruhe bewahren. Bevor man den bestehenden Vertrag UND die alternativen Optionen (insbesondere auch Versicherbarkeit) abschließend geprüft hat, sollte man bestehende BU-Verträge nicht leichtfertig kündigen.

Üblicherweise zeichnen sich drei mögliche Handlungsoptionen ab:

Erfolgte eine sorgsame Aufbereitung der Gesundheitshistorie und kam die Rürup-BUZ somit rechtssicher zu Stande, muss der Vertrag nicht automatisch gekündigt (dauerhaft beitragsfrei gestellt) werden. Einige der für Rürup-BUZ typischen Versicherer bieten bedingungsseitige Umstellungsoptionen an.

Meint, die ggf. nachteilige Rürupkombi kann auf eine ungeförderte Schicht 3 BU-Rente umgestellt werden. Mangelt es an guten Alternativen, bspw. auch gesundheitlich bedingt, kann das eine Option sein.

Meiner rein persönlichen Erfahrung nach, waren leider alle mir bis dato vorgelegten Rürup-BUs mit mehr oder weniger schweren Anzeigepflichtverletzungen belastet. Das muss natürlich nicht immer und keinesfalls automatisch so sein.

Zeichnen sich attraktivere Alternativen nach Prüfung der Versicherbarkeit ab, kann man natürlich auch eine neue und ggf. besser geeignete Berufsunfähigkeitsversicherung abschließen. Die Rürup-BUZ würde dann dauerhaft beitragsfrei gestellt werden.

Im Einzelfall mag eine bestehende Rürup-BUZ auch in eine umfangreichere, neu aufzusetzende Gesamtabsicherung passen. Dann könnte man den Vertrag behalten. Habe ich aber in all den Jahren als auf die Berufsunfähigkeitsversicherung spezialisierter Versicherungsmakler noch nicht erlebt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar