Zu lösen war ein relativ zeitnaher, durchaus interessanter Vorfall in der Gesundheitshistorie und die vom Abschluss abhängige Berufsgruppenproblematik. Auf den ersten Blick ein einfacher Schwierigkeitsgrad, wurde am Ende aber mein erster Basler / Baloise Antrag ever.

Inhaltsverzeichnis Berufsunfähigkeitsversicherung für eine Pharmakovigilanz-Managerin

Anamnese und Ausgangssituation

Juristen stehen als Zielgruppe nicht gerade weit oben auf meinem „Speiseplan“. Das liegt an vielen extrem schlechten Erfahrungen hinsichtlich Zuverlässigkeit, Verbindlichkeit und Entscheidungsfreudigkeit.

Nur wenige meiner Anfragen mit juristischem Ausbildungshintergrund wurden jemals auch tatsächlich Kunden, Die meisten scheiterten schon an der Beschaffung der notwendigen Unterlagen für die Aufbereitung der Gesundheitshistorie.

Entsprechend offen kommuniziere ich meine Vorbehalte bei Anfragen von Juristen bereits im Ersttermin. Hier passte es aber mal ausnahmsweise.

Die Gesundheitshistorie wies vor allem eine relativ zeitnahe Belastungsreaktion im Kontext Corona + Homeoffice auf.

Geringfügig erschwerend kam hinzu, dass „nur“ ein Bachelor Abschluss vorlag. Volljuristen erhalten am Markt üblicherweise eine der top-Berufsgruppen (= niedrige Prämie), bei „nur“ Bachelorabschluss geht das Preisgefüge hingegen weit auseinander.

Zudem war kundenseitig eine „keep it simple“-Lösung gewünscht, was in Bezug auf Einkommen und erwartete Einkommensentwicklung legitim war.

Verlauf der Risikovoranfrage

Wenn man seine BU-Absicherung qualitativ hochwertig und maximal flexibel mit Abschluss einer einzigen Berufsunfähigkeitsversicherung (keep it simple) lösen möchte, kommt man derzeit nicht an der LV1871 vorbei. Zumindest in einer Einkommensspanne zwischen 60.000 bis 90.000 Euro Brutto ist das so.

Gleichwohl ergab sich allein durch den „nur“ Bachelor eine erhebliche Preisspanne in Folge der Berufsgruppeneinstufung. Für eine Lösung auf Einzelvertragsebene kamen im vorliegen Fall insbesondere die nachfolgenden Versicherer mit Preisbeispielen in Frage.

Beispiel 2.500 € BU-Rente bis 67 ohne Extras, Zahlbeiträge:

LV1871 mit verheiratet, 1 Kind – Wirtschaftsjurist (Bachelor, 81-100 % Büro) – 99,24 €

Alte Leipziger – Wirtschaftsjurist, Bachelor 90/10 – 105,32 €

Allianz – Wirtschaftsjurist, Hochschulabschluss, 75-100 % Büro – 115,28 €

Allerdings wies die Baloise / Basler eine erheblich niedrigere Prämie auf. Was einfach daran liegt, dass die Basler / Baloise in der Berufsgruppeneinstufung beim Wirtschaftsjuristen nicht zwischen den einzelnen akademischen Graden unterscheidet.

Beispiel 2.500 € BU-Rente bis 67 ohne Extras, Zahlbeiträge, Baloise:

Baloise – bei 70-100 % Büro Jurist – Wirtschaftsrecht – 82,27 €

Aus meiner Sicht ist die Baloise aus verschiedenen Gründen keine gute Wahl als „stand alone“-Vertrag. Wir kommen im Abschnitt konkrete Umsetzung noch einmal darauf zurück.

Glücklicherweise verließ sich der Interessent auf meine zu diesem Zeitpunkt lediglich straffe Behauptung und willigte ein, die Risikovoranfrage bei der LV1871 einzureichen. Für seine Zielsetzung und Konstellation war das auch zweifelsfrei die erste Wahl.

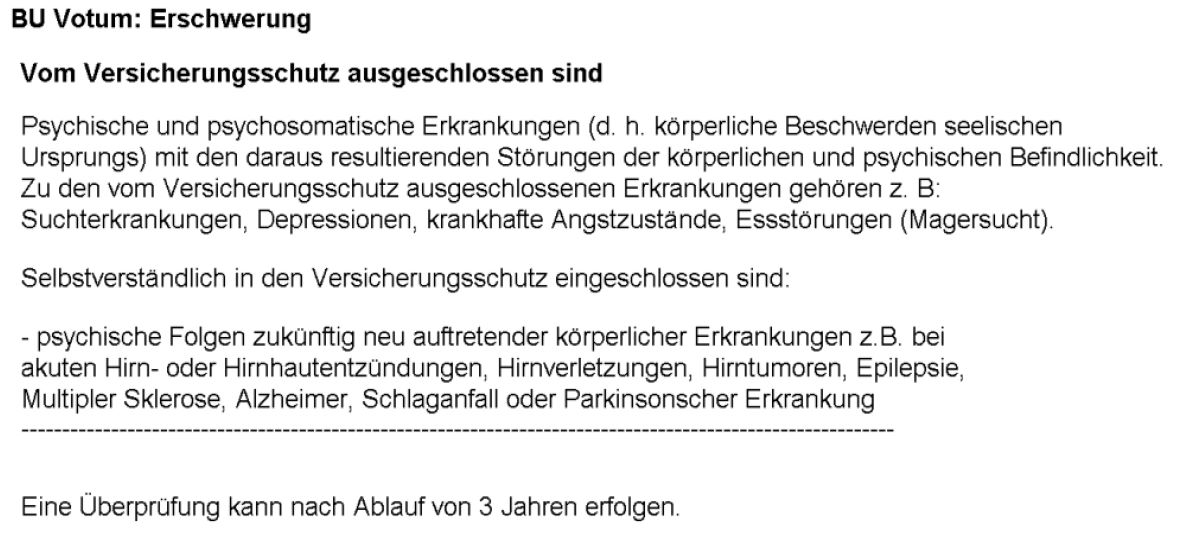

Doch erstens kommt es anders, als man meistens zweitens denkt. Die LV1871 bot einen Leistungsausschluss Psyche mit Überprüfungsoption nach 3 Jahren an.

Das löst natürlich keine Begeisterungsstürme beim Interessenten aus. Auf einfache Nachfrage / Gegenargumentation wich die LV1871 nicht von Ihrer Einschätzung ab, tun sie ohnehin fast nie.

Entsprechend musste Plan B her halten. Sowohl Allianz als auch Alte Leipziger hätten die Konstellation zwar als Einzelvertrag abbilden können, aber eher schlecht als recht. Die Baloise/ Basler als Einzelvertrag hätte zumindest mir Bauchschmerzen bereit.

Die Risikovoranfrage ging nun an diese 3 Versicherer, die Ergebnisse sahen wie folgt aus:

Somit standen meinem Interessenten wieder alle Optionen (Einzelvertrag oder Zweivertragslösung) offen.

Was hat denn zum Leistungsausschluss Psyche geführt?

Von Interesse dürfte sein, was denn eigentlich zu diesen unterschiedlichen Ergebnissen geführt hat. Letzten Endes war der Interessent in Folge der Doppelbelastung durch Kinderbetreuung und Home-Office mit einer akuten Belastungsreaktion zu 4 probatorischen Sitzungen (über einen Zeitraum von mehreren Monaten).

Probatorische Sitzungen sind KEINE (!) Psychotherapie. Eine Krankschreibung war zu keinem Zeitpunkt erforderlich. Die Belegführung durch den eingereichten Bericht des psychologischen Psychotherapeuten war in Ordnung.

Emotional mag das eine klare und nachvollziehbare Sache sein. Besondere Umstände trafen zusammen, die Auswirkungen waren nicht dramatisch, temporär und die Story lag fast 2 Jahre zurück. Emotional müsste das doch leicht zu lösen sein.

Real ist es aus Sicht einer BU-Risikoprüfung keinesfalls so leicht. Mit dem Umstand wurden direkt mehrere Trigger ausgelöst:

Im Rahmen der Ermessenspanne / Annahmerichtlinien von Erstversicherern ist das tatsächlich eine eher dunkelgraue Story. Kann man guten Gewissens so oder so entscheiden, also keinesfalls ein Selbstläufer. Insofern gehen auch alle Voten in Ordnung, auch wenn das Votum der Allianz natürlich nicht konkurrenzfähig war.

Konkrete Umsetzung – BU für Wirtschaftsjuristen

Der Kunde hatte nun die Wahl zwischen Baloise und Alte Leipziger, oder einer Kombination von beiden. Bis zum Termin technische Ausgestaltung war er auch weiterhin von der „Ein-Vertragslösung“ überzeugt.

Die Basler hat aber hinsichtlich Flexibilität und Anpassbarkeit ein paar nicht ganz harmlose Schwachstellen. In Bezug auf die konkrete Situation (Schüler / Student / Azubi haben bspw. weitere Probleme) sind das insbesondere:

Bedauerlicherweise ist es mir in der Beratung eher nicht gelungen, den Interessenten von der Relevanz und Problematik der Punkte 1-3 zu überzeugen. Bei einem für mich klassischen MINT-Kunden oder Mediziner wäre das wohl eher nicht passiert.

Ausschlaggebend für die Entscheidung des Interessenten war dann Punkt 4. Die Baloise hat mit pauschal bis zu 4.000 € BU-Rente eine nominal sehr weitreichende ereignisabhängige Nachversicherungsgarantie.

Wenn die meisten Ereignisse aber bereits stattgefunden haben, ist diese Größe in bspw. 500er Schritten äußerst schwierig zu erreichen.

Der Interessent entschied sich für eine Zweivertragslösung aus Baloise und Alte Leipziger. Meiner Empfehlung, die Alte Leipziger nicht unter 30 % der Gesamtabsicherung zu wählen folgte er.

Grund dafür, Beitragsdynamiken und somit Kaufkraftsausgleich sind bei der Alte Leipziger immerhin bis 63 (statt 55 Baloise) möglich. Das hätte aber keinen Nutzen, würde man die Alte Leipziger hier als Kleinstvertrag mit bspw. 500 Euro BU-Rente wählen würde.

Die Policierung der Anträge erfolgte extrem zeitnah und reibungslos, gerade von der Alte Leipziger bin ich das gar nicht mehr gewohnt.

Fazit Berufsunfähigkeitsversicherung Wirtschaftsjurist

Für den Kunden ergab sich am Ende eine doch leidlich flexible Lösung, wenn auch nicht auf dem eingangs favorisierten Wege. Alles gut. Das Mandat war für mich aber ein Paradigmenwechsel. Mein erster Antrag bei der Basler / Baloise überhaupt.

Neben einem schlechten Bauchgefühl in Bezug auf die Kalkulation der Baloise Tarife (mein Bauchgefühl bewahrheitete sich in der Vergangenheit erschreckend oft), gibt es eben diverse, teilweise oben benannte, bedingungsseitige Aspekte im Bereich Flexibilität und Anpassbarkeit, die andere Gesellschaften deutlich besser lösen.

Am Ende muss aber der Kunde entscheiden, nachdem ich ihn durch meine Beratung dazu in die Lage versetzt habe. Im vorliegenden Fall (Zweivertragslösung) geht das völlig in Ordnung.

Sanfte Kontakte zur durchaus kompetenten Risikoprüfung der Basler bestanden zwar schon seit längerer Zeit, hier kam es aber erstmals zur Umsetzung. Schauen wir mal, wie es in Zukunft weiter geht.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar