Die Interessentin hatte 2020 einen Vorvertrag abgeschlossen, allerdings mit glasklarer und ganz erheblicher Anzeigepflichtverletzung. Der Lösungsansatz war zwar vergleichsweise einfach, aber durchaus interessant und somit einen Blogartikel wert.

Inhaltsverzeichnis Berufsunfähigkeitsversicherung für eine Pharmakovigilanz-Managerin

Anamnese und Ausgangssituation

Obwohl der 2020 bei der Alte Leipziger abgeschlossene Vorvertrag kein grundsätzlich schlechter Tarif ist, wollte die Interessentin Ihre bestehende BU-Absicherung auf den Prüfstand stellen.

Sie war wohl über google auf meinen Blog gestoßen. Letzten Endes war ihr danach klar, dass sie beim damaligen Abschluss wohl nicht die erforderliche Energie und Sorgfalt aufgebracht hatte.

Dieses Bauchgefühl täuschte sie nicht.

Eine saubere Aufbereitung der Gesundheitshistorie war nicht erfolgt. Insbesondere hatte sie die Angabe eines erheblich entscheidungsrelevanten Umstands vergessen (eine absolut rote Linie in der BU), der bei Angabe mit damaliger zeitlicher Nähe wohl zur Ablehnung geführt hätte.

Konkret ging es um eine einmalige (und eigentlich auch harmlose), anlassbezogene Alkoholvergiftung, samt 1tägigem stationären Aufenthalt. Die BU-Versicherer sind auf diese Storys allerdings maximal allergisch.

Letzten Endes gibt es da zwei Handlungsoptionen:

- Nachmelden beim Versicherer um die VVA nachträglich zu heilen

- Neuabschluss prüfen

Die Nachmeldung von vorvertraglichen Anzeigepflichtverletzungen ist zwar grundsätzlich möglich, im Regelfall aber nicht zu empfehlen. Wahlweise ist die VVA so unerheblich, dass keine realistischen Konsequenzen zu erwarten sind – oder so erheblich, dass der Versicherer zur Anwendung der Rechtsfolgen einer vorvertraglichen Anzeigepflichtverletzung regelrecht gezwungen ist.

Dazu kommt, dass es natürlich schlicht kein gutes Gefühl beim Versicherer erzeugt, wenn nach Jahren scheibchenweise weitere Erkenntnisse auf den Tisch gelangen. Die einfache Kündigung des Versicherers unter Annahme eines niedrigen Verschuldungsgrads ist die realistischste Folge.

Im Regelfall ist es daher sinnvoller einen Neuabschluss zu prüfen. Ausnahmen bestätigen die Regel.

Gleichwohl, bei so einem roten Tuch für die BU-Risikoprüfung ist eine reguläre Risikovoranfrage nicht unbedingt zielführend. Ich entschied mich aus guten Gründen für ein abweichendes Vorgehen.

Verlauf der Risikovoranfrage

Wie so häufig in diesen Tagen, sprachen auch alle weiteren Softfaktoren (Einkommen, erwartete Einkommensentwicklung, Berufsgruppe etc.) für eine Umsetzung bei der LV1871 als Einvertragslösung.

Statt einfach eine Risikovoranfrage raus zu schicken, entschied ich mich für einen anderen Weg. Ich fühlte zunächst mit groben Informationen beim Gesellschaftsarzt der LV1871 per Mail vor.

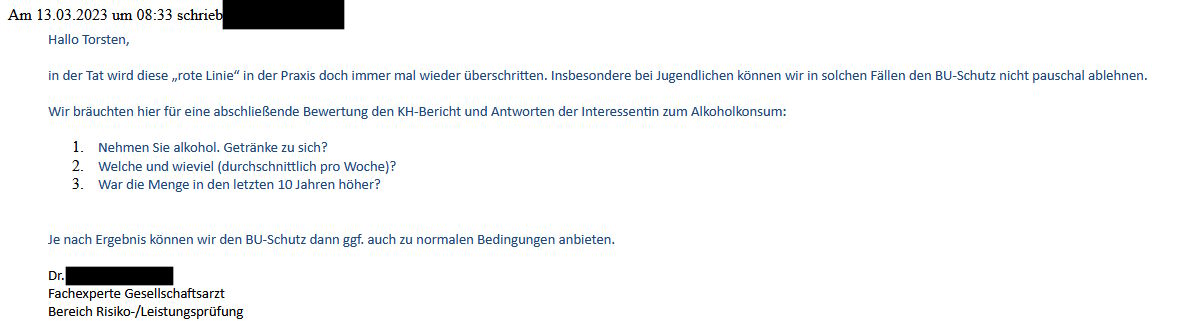

Daraufhin erhielt ich eine klare Antwort:

Der Vorteil dieses Vorgehens dürfte bei Betrachtung der Antwortmail auf der Hand liegen. Die Gesellschaft teilt für diesen Ausnahmefall verbindlich mit, welche Informationen sie tatsächlich benötigen, um überhaupt eine Entscheidung im Interesse meiner Interessentin treffen zu können.

Dieses Vorgehen ist deutlich zielführender als verdachtsweise Rivos rauszuschicken oder Fragebögen der Gesellschaften auszufüllen.

Da alle für den Gefahrumstand relevanten Merkmale optimal ausgeprägt und der Krankenhausentlassungsbericht absolut sauber waren, konnte eine medizinisch glatte Annahme sehr schnell realisiert werden.

Konkrete Umsetzung – BU für eine Psychologin

Kunden mit dem Ausbildungshintergrund Psychologie habe ich einige im Bestand. Die jeweiligen individuellen Umstände sind aber stark unterschiedlich, pauschale Musterlösungen wie bei Humanmedizinern gibt es in der Regel nicht. Es kommt auf den Einzelfall an.

Hier war die Story vergleichsweise harmlos, da bei gutem Ausgangseinkommen zwar eine vernünftige anfängliche BU-Rentenhöhe möglich, ein überdurchschnittliches Anpassungspotential jedoch nicht erforderlich war.

Insofern konnte man auch gut mit der Begrenzung der Beitragsdynamik auf 3 % Vorjahressumme (gängiges LV1871 Problem) leben. Weitere workarounds waren nicht erforderlich.

Ansonsten waren die bekannten Vorteile der LV1871 entscheidender, insbesondere die Folgenden:

- berufsgruppenabhängige Nachversicherung möglich bis 3.300 € BU-Rente

- Karrieregarantie möglich bis 6.600 € BU-Rente

- beste Verlängerungsoption bei Erhöhung der Regelaltersgrenze in GRV oder Versorgungswerk am Markt

- Teilzeitklausel für den Fall Kind + Beruf in Teilzeit

Fazit Berufsunfähigkeitsversicherung Psychologin

Wenn man eine rechtssichere und medizinisch vorteilhafte Umsetzung für seine Interessenten wünscht, sollte man der Gesellschaft auch genau die dafür erforderlichen Informationen liefern. Üblicherweise ergibt sich das aus Annahmerichtlinien, Erfahrungswerten und dem konkreten Einzelfall automatisch.

In Sonderfällen wie diesen bietet es sich an, bereits vor Einreichen der Risikovoranfrage in Erfahrung zu bringen, was genau die Gesellschaft in diesem Sonderfall wissen möchte. So wird eine schnelle, medizinisch vorteilhafte und rechtlich nicht nachteilige (bspw. Ausfüllen umfangreicher Fragebögen) Lösung im Interesse meiner Interessenten möglich.

Essentielle Voraussetzung dafür sind wiederum über Jahre vertrauensvoll aufgebaute Zugangswege zu den Entscheidungsträgern. Jeder spezialisierte Versicherungsmakler weiß das. Hegt, pflegt und ehrt diesen für die eigenen Kunden so wichtigen Wettbewerbsvorteil.

Eine Story, die Verbraucherschützer / Stiftung Warentest und Co. mit ihren reflexartigen Scheißhausparolen zu „anonymen Risikovoranfragen“ mangels jedweder Praxiserfahrung vermutlich niemals verstehen werden. Theorie und Praxis sind dann doch zwei völlig unterschiedliche Dinge.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar