Die (insbesondere ereignisabhängige) Erhöhung der ursprünglich vereinbarten BU-Rente wird Nachversicherung genannt. Belastbare Nachversicherungsoptionen sind der Schlüssel zu einer dauerhaft bedarfsgerechten Berufsunfähigkeitsversicherung.

Als somit wichtigste Flexibilitätsoption nimmt das Thema Nachversicherung im Beratungstermin Technische Ausgestaltung einer Berufsunfähigkeitsversicherung einen besonders hohen Stellenwert ein.

Nachversicherung Berufsunfähigkeitsversicherung – Inhaltsverzeichnis

- Was ist eine Nachversicherung?

- Spielregeln Nachversicherung in den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung

- Warum belastbare Nachversicherungsoptionen so wichtig sind

- Zweivertragslösung – Berufsunfähigkeitsversicherung mit mehr Ausbaupotential

- Konkrete Anwendungsbeispiele für Spielregeln zur Nachversicherung

- Fazit Nachversicherung in der Berufsunfähigkeitsversicherung

Was ist eine Nachversicherung und warum ist das Thema so wichtig?

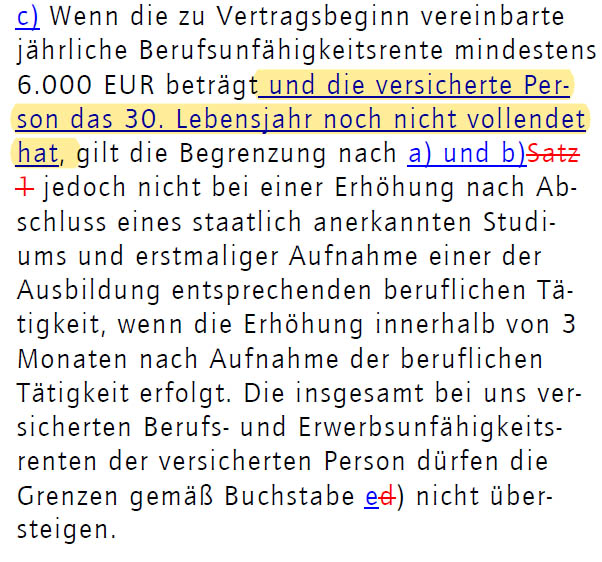

Die bei Abschluss maximal versicherbare Berufsunfähigkeitsrente ist insbesondere in Bezug auf die wirtschaftliche Angemessenheit (abhängig vom Einkommen) begrenzt. Die entsprechenden Annahmerichtlinien unterscheiden sich von Versicherer zu Versicherer.

Eine spätere Erhöhung dieser ursprünglichen Absicherungshöhe ist in der Berufsunfähigkeitsversicherung nur über Beitragsdynamiken oder Nachversicherung möglich.

Die Beitragsdynamik hat die Aufgabe des kontinuierlichen Kaufkraftausgleichs (Inflation) in kleinen Schritten. Die Nachversicherung soll hingegen die größeren Sprünge in Folge sich verändernder Lebensumstände abbilden, beispielsweise in Folge einer Gehaltserhöhung.

Diesbezüglich ist zu beachten, dass es sowohl ein rationales als auch ein emotionales Nachversicherungsbedürfnis geben kann. Eine Erhöhung der vereinbarten BU-Rente allein in Folge einer Einkommenserhöhung ist ein rein rationales Nachversicherungsbedürfnis.

Dieses wird beim ungebundenen jungen Gutverdiener ohne Kinder und ohne finanzielle Verpflichtungen aber nicht genauso stark ausgeprägt sein, wie beim Familienvater als Alleinverdiener mit laufender Baufinanzierung. Den Erhöhungswunsch im Sinne vorgenannter Lebensentwicklungen nenne ich emotionales Nachversicherungsbedürfnis.

Aus Sicht des BU-Versicherers stellt jedoch jede Erhöhung der ursprünglichen BU-Rente ein mehr oder weniger ungeprüftes, zusätzliches Risiko dar. Entsprechend schützen sich die Versicherer über detaillierte, teils sehr komplexe Regelungen in den Versicherungsbedingungen.

Deutlicher formuliert: Ich kann meine Absicherungshöhe in der Berufsunfähigkeitsversicherung nicht nach Lust und Laune erhöhen. Entscheidend sind die in den Versicherungsbedingungen abgebildeten Spielregeln.

Spielregeln zur Nachversicherung in der Berufsunfähigkeitsversicherung

Die wichtigsten Spielregeln in Bezug auf Nachversicherung in der Berufsunfähigkeitsversicherung sind im nachfolgenden Schema vereinfacht dargestellt.

In Bezug auf die Nachversicherung in der Berufsunfähigkeitsversicherung gibt es so Einiges zu beachten. Nachfolgend finden sich detailliertere Informationen zu den einzelnen Teilaspekten.

Nachversicherung ohne erneute Gesundheitsprüfung klingt ja nett, ist es aber nicht.

Der Beruf, (gefährliche) Hobbys, geplante Auslandsaufenthalte, Körpergröße und Gewicht, sowie Rauchverhalten sind Teil der Risikoprüfung, nicht Teil der Gesundheitsprüfung. Stellt der Versicherer lediglich auf eine Nachversicherung ohne erneute Gesundheitsprüfung ab, kann er diese Aspekte zum Zeitpunkt der Nachversicherung sehr wohl prüfen.

Mit möglicherweise äußerst unschönen Folgen. Die Auswirkungen schlechter Versicherungsbedingungen können von “wird richtig teuer” über “Nachversicherung nur mit kürzerem Endalter” (bspw. schlechterer Beruf) bis “Nachversicherung geht nicht mehr” (bspw. Fallschirmspringen) reichen.

Empfehlenswert ist stattdessen zweifellos eine Nachversicherung ohne erneute Risikoprüfung.

Diese Regelung (ohne wenn und aber für bspw. Schüler / Studenten) haben nur noch wenige Versicherer.

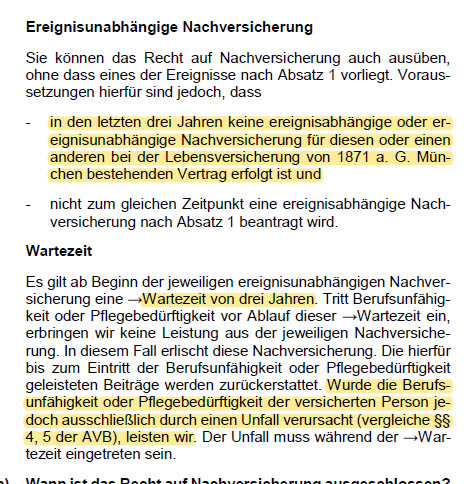

Grundsätzlich gibt es zwei Arten von Nachversicherungsoptionen: Ereignisabhängige und ereignisunabhängige Nachversicherung

Nicht jeder Tarif bietet eine ereignisunabhängige Nachversicherung. Zudem ist die ereignisabhängige Nachversicherung in Bezug auf Nachversicherungshöhe oder Höchstalter oft stark eingeschränkt.

Das ist nicht zwangsläufig ein Problem. Häufig reichen die klassischen Ereignisse “Heirat / Geburt eines Kindes”, “Gehaltssteigerung” und “Immobilienfinanzierung” aus, denn diese erzeugen im Regelfall auch das eigentliche emotionale oder rationale Nachversicherungsbedürfnis.

Es kann aber sehr wohl gewollt sein, dass zu einem bestimmten Zeitpunkt eine vorab definierte Absicherungshöhe erreicht wird. Welche aber allein durch ereignisabhängige Nachversicherung nicht darstellbar wäre.

Daher kann es erforderlich sein, dass beide Nachversicherungsvarianten zeitgleich belastbar und nutzbar sind. Kurzum, es gilt: Kommt auf den Einzelfall und die individuelle Zielsetzung an.

Grundsätzlich sind immer Altershöchstgrenzen in den Versicherungsbedingungen definiert. Diese unterscheiden sich von Anbieter zu Anbieter teils beträchtlich.

Zudem gelten meist unterschiedliche Spielregeln für ereignisabhängige und ereignisunabhängige Nachversicherung. Beispielsweise dann, wenn eine ereignisunabhängige Nachversicherung nur in den ersten 5 Jahren der Vertragslaufzeit möglich ist.

Hier muss man im Einzelfall ganz genau prüfen, welche Ausgestaltung der Versicherungsbedingungen für die eigene Situation und Planung passt.

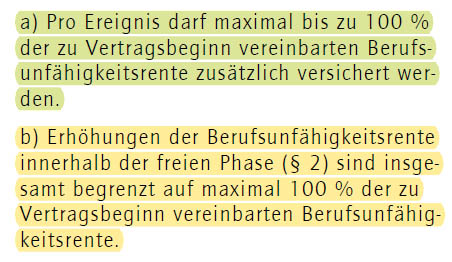

Pro Erhöhung können sowohl prozentuale als auch absolute Grenzen in den Versicherungsbedingungen vorgeschrieben sein.

Wenn für einen Auszubildenden ursprünglich beispielsweise 1.000 € BU Rente abgeschlossen werden, pro Erhöhung aber nur 500 € möglich sind, ist eine bedarfsgerechte BU-Rentenhöhe mit Berufseintritt nicht erreichbar.

Auch hier muss man genau anhand der individuellen Ausgangssituation prüfen, ob die bedingungsgemäßen Spielregeln passen. Gute Versicherungsbedingungen kennen beispielsweise Sonderregeln für Schüler, Azubis und Studenten mit beispielsweise 100 % Nachversicherungspotential.

2003 auf 2004 erhöhte die Alte Leipziger die maximal über Nachversicherung erreichbare mtl. BU-Rente auf 2.500 Euro. Damals ein großer Schritt, nur tat sich danach bis ca. 2019/2020 so gut wie gar nichts mehr am Markt.

Auch heute sind 30.000 € p.a. (oder eben 2.500 € mtl. BU Rente) noch immer die absolute Obergrenze der meisten BU-Versicherer. 2.500 € BU-Rente entsprechen einem Brutto von 50.000 € pro Jahr. Das ist schon heute für viele Berufe viel zu wenig, perspektivisch unter Berücksichtigung der Inflation über Jahrzehnte für fast Jeden zu wenig.

Es gibt einige wenige Anbieter, die erheblich höhere Nachversicherungsobergrenzen bieten. Diese höheren Obergrenzen werden dann oft mit sehr strengen, teils unsinnigen Spielregeln eingeschränkt.

Die Höchstgrenzen werden meist in den Versicherungsbedingungen festgelegt. Manche Versicherer legen die Nachversicherungsobergrenzen jedoch berufsgruppenabhängig (bspw. LV1871 oder Nürnberger) fest und dokumentieren dies im Versicherungsschein.

Eine Unart, die sich in Anlehnung an die Allianz in den letzten Jahren immer stärker ausbreitet, ist die Definition einer absoluten Nachversicherungshöhe. So können dann beispielsweise 1.000 oder 1.500 € BU-Rente unabhängig von der ursprünglichen BU-Rentenhöhe nachversichert werden.

Bei anfänglich hohen BU-Renten kann das interessant sein. In Bezug auf den Gesamtmarkt werden die meisten BUs jedoch für Schüler, Azubis und Studenten mit meist anfänglich niedriger Absicherungshöhe abgeschlossen. Eine Obergrenze für die Erhöhung selbst kann dann sehr nachteilig sein.

Ereignisunabhängige Nachversicherung birgt immer das zusätzliche Risiko einer negativen Risikoselektion für den Versicherer. Schlicht weil der Versicherungsnehmer freier agieren kann. Bspw. bei einer deutlichen Verschlechterung des Gesundheitszustands.

Daher sind ereignisunabhängige Nachversicherungen meist auch deutlich stärker reglementiert, als die ereignisabhängigen Nachversicherungsoptionen. In der Praxis ist das kein Problem, wenn die technische Ausgestaltung insgesamt passt, bspw. über eine Zweivertragslösung.

Eine weitere mögliche Einschränkung stellen Wartezeiten dar. Betrifft beispielsweise die LV1871 Golden BU (Stand bis 02.2019).

Erschwerend kommt bei der LV1871 hinzu, dass in den Bedingungen (Stand 02.2019) die ereignisunabhängige Nachversicherung auf 250 € mtl. BU-Rente limitiert ist. Somit keine besonders attraktive Option. Bei insgesamt passender technischer Ausgestaltung aber kein echtes Problem.

Eine Nachversicherung ist grundsätzlich nur im Rahmen der wirtschaftlichen Angemessenheit möglich. Bei den meisten Versicherern gilt, es können maximal 60 % des letzten jährlichen Bruttoarbeitseinkommens (unter Berücksichtigung aller bestehenden Absicherungen) versichert werden.

Im Regelfall ist das auch völlig hinreichend und unproblematisch. Es gibt durchaus Verträge mit erheblich schlechteren Regelungen, bspw. lediglich 80-90 % vom letzten jährlichen Nettoeinkommen. Solche Verträge muss man aber natürlich nicht abschließen.

In individuellen Einzelfällen lohnt sich aber auch ein genauerer Blick in die Versicherungsbedingungen. Dazu zwei beispielhafte Konstellationen:

Höhere wirtschaftliche Angemessenheit in Nachversicherung als bei Annahme des Antrags

Auch bei der Vertragsannahme wird die wirtschaftliche Angemessenheit idR anhand von 60 % des letzten jährlichen Bruttoeinkommens (aber ohne variable Einkommensbestandteile) bemessen.

Das kann im Einzelfall zu kurz greifen. Beispielhaft bei besonders vorteilhaften, familienbedingten Steuerklasse und somit überdurchschnittlichem Nettoeinkommen. Oder eben auch bei hohen variablen Gehaltskomponenten, die bei der wirtschaftlichen Angemessenheit nicht berücksichtigt werden.

Für solche Fälle kann es beispielsweise Sinn ergeben, einen Versicherer zu wählen, der in der Nachversicherung auf 70 % des Vorjahresbruttos abstellt. Somit sind insgesamt höhere BU-Renten über Nachversicherung möglich. Beispielhaft seien Nürnberger und Alte Leipziger genannt.

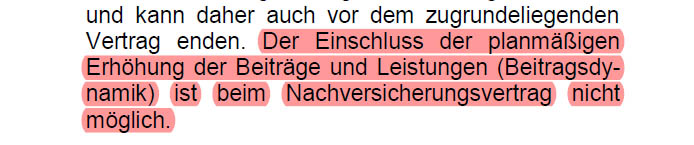

Manche Versicherer führen die Nachversicherung im bestehenden Vertrag durch, manche erstellen einen technisch eigenständigen Vertrag. Im letzteren Fall ist eine dynamische Anpassung (Beitragsdynamik / Kaufkrafterhalt) nicht immer möglich.

So sieht das beispielsweise in Altverträgen der „die Bayerische“ aus:

Mittlerweile hat die Bayerische dieses Problem gelöst.

Ebenfalls gibt es absolute und auch prozentuale Einschränkungen in Bezug auf die Höhe der in Folge Beitragsdynamiken erreichbaren BU-Rente. So begrenzt beispielsweise die Gothaer in den AVB 07.2023 die maximal durch Beitragsdynamiken erzielbare BU-Rentenhöhe auf 250 % der Ursprungsrente.

Bei einer regulären 5 % Beitragsdynamik würde das immerhin etwas über 25 Jahre dauern. Erfolgen nun aber auch Nachversicherungen und darauf wiederum Beitragsdynamiken, ist durch die dann absolut höheren Beitragsdynamiken schnell das Ende der Fahnenstange erreicht.

Insbesondere bei bereits eingetretener (oder unmittelbar bevorstehender) Berufsunfähigkeit sind Nachversicherungsmöglichkeiten generell nicht mehr möglich. Unabhängig davon, ob das detailliert in den Versicherungsbedingungen geregelt ist.

Übrigens ist die Nachversicherung gemäß Versicherungsbedingungen regelmäßig auch dann ausgeschlossen, wenn bereits ein Leistungsantrag gestellt wurde, unabhängig vom Ergebnis dieses Leistungsantrags.

Einzelne Versicherer haben zusätzliche Einschränkungen in den Versicherungsbedingungen. Beispielsweise darf im Jahr vor der Nachversicherung keine Krankschreibung für mehr als 14 Tage vorgelegen haben.

Dieser Punkt ist einer der chaotischsten Aspekte in den Bedingungen von Berufsunfähigkeitsversicherung. Beginnt damit, dass vor allem ältere Versicherer unzählige Tarifgenerationen mit unterschiedlichen Nachversicherungsregelungen und unterschiedlicher praktischer Umsetzung im Bestand haben.

Es gibt Versicherer, die mit ihren eigenen unterschiedlichen Regelungen selbst nicht klar kommen.

Die Gretchenfrage ist hier meist zunächst die praktische Umsetzung. Das meint, ob die Nachversicherung im bestehenden Vertrag erfolgt oder ob ein technisch eigenständiger (neuer) Nachversicherungsvertrag erstellt wird.

In letzterem Fall gelten in der Regel sowohl die Rechnungsgrundlagen als auch die Bedingungen zum Zeitpunkt der Nachversicherung für den neuen Nachversicherungsvertrag. Ob der derzeit niedrigen Rechnungszinsen sind die praktischen Konsequenzen dieser Details aktuell eher überschaubar.

Technisch eigenständiger Vertrag heißt aber auch, dass die dann gültigen Versicherungsbedingungen für den Nachversicherungsvertrag gelten. Die könnten schlechter sein, als die ursprünglichen Versicherungsbedingungen. Im seit Jahren wettbewerbsintensiven BU-Markt ist aber auch das eher unwahrscheinlich.

Die Berufsunfähigkeitsversicherung ist generell keine „fire and forget“ Story. Regelmäßige Kontrolle der individuellen Gegebenheiten und daraus resultierende Anpassungen sind unumgänglich, wenn der Versicherungsschutz dauerhaft bedarfsgerecht bleiben soll.

Kann man ein wenig mit dem Auto vergleichen, auch das muss immer mal wieder zur Inspektion oder zum TÜV.

Blöd ist nur, wenn am Ende der Flexibilität der eigenen Absicherung noch Bedarf übrig ist. Entsprechend wichtig ist die Wahl geeigneter Versicherungsbedingungen oder einer Gesamtabsicherung durch eine Mehrvertragslösung.

Ob der teils sehr komplexen, praxisfremden und versicherungsnehmerfeindlichen Regeln bevorzuge ich den Begriff „Nachversicherungsoption“ statt „Nachversicherungsgarantie“.

Warum belastbare Nachversicherungsoptionen so wichtig sind

Aus den vorhergehenden Absätzen sollte deutlich geworden sein, dass die Berufsunfähigkeitsversicherung immer wieder auf sich verändernde Lebensumstände angepasst werden muss, wenn sie dauerhaft bedarfsgerecht sein soll.

Dies gilt logischerweise insbesondere für die richtige Absicherungshöhe. Weiterführende Informationen zum Thema „Wieviel BU-Rente absichern?“ finden sich im entsprechenden Artikel.

Generell gilt, je geringer die ursprüngliche Absicherungshöhe, desto notwendiger und zeitgleich um so problematischer ist die Wahl belastbarer Nachversicherungsoptionen. Dies gilt insbesondere für die Schüler-BU, Studenten und Azubis.

Für diese gelten absolute Obergrenzen von beispielsweise 1.100, 1.500 oder 2.000 € mtl. BU-Rentenhöhe. Auf Dauer also keinesfalls bedarfsgerechte BU-Rentenhöhen. Nachversicherung ist nahezu unvermeidbar, der reine Kaufkrafterhalt über Beitragsdynamiken kann dauerhaft bedarfsgerechte BU-Rentenhöhen nicht erzielen.

Bei anfänglich sehr hohen BU-Renten ist einerseits der Wirkungsgrad von Beitragsdynamiken höher, andererseits das zukünftige Steigerungspotential häufig eher überschaubar. Trifft letztere Annahme jedoch nicht zu, führt selten ein Weg an einer Zweivertragslösung vorbei.

Diesen Lösungsansatz reiße ich nachfolgend kurz an, es gibt aber auch einen eigenen Artikel zur Zweivertragslösung. Im weiteren Verlauf finden sich dann konkrete Praxisbeispiele, insbesondere auch für die oben genannten Konstellationen.

Zweivertragslösung – BU mit Ausbaupotential

Mittlerweile bieten einige Versicherer ganz erhebliche Ausbaupotentiale an.

Beispiel

Ein (akademischer) Informatiker hat bei der LV1871 Stand 10.2023 eine Nachversicherungsobergrenze von 3.700 €. Im Zuge der Karrieregarantie (über Gehaltssteigerungen) kann auf bis zu 7.400 € erhöht werden.

Rein summentechnisch sollten diese Dimensionen in den meisten Fällen reichen. ABER …

Einerseits bieten nur sehr wenige Versicherer ein vergleichbares Ausbaupotential (nur für ausgesuchte Berufsgruppen) an, andererseits sind diese Obergrenzen oft eher theoretischer Natur.

Die Karrieregarantie (LV1871, inzwischen von ein paar anderen Versicherern kopiert) basiert aber allein auf der Gehaltserhöhung. Ich muss unmittelbar – meist binnen 12 Monate – auf die Gehaltserhöhung reagieren. Das tun erfahrungsgemäß die wenigsten Versicherungsnehmer.

Liegt am oben beschriebenen Problem emotionaler und rationaler Nachversicherungsbedürfnisse. Ein Gutverdiener ohne Kinder und finanzielle Verpflichtungen wird im Regelfall nicht allein auf Basis einer weiteren Gehaltserhöhung den Versicherungsschutz (und somit die Kosten) erhöhen. Zumindest nicht im Sinne von Oberkante, Unterlippe.

Kommen nun 2-3 Jahre später Kinder und die Baufinanzierung hinzu, kann die vor Jahren erfolgte Gehaltserhöhung NICHT MEHR als Grundlage für eine Nachversicherung heran gezogen werden.

Zudem gilt die Karrieregarantie im Regelfall nur für den Arbeitnehmer, nicht für Selbstständige (und wenn für diese, dann völlig sinnfrei eingeschränkt).

Lange Rede, kurzer Sinn: Selbst die attraktiven Nachversicherungspotentiale einzelner Versicherer sind eher theoretischer Natur. Höhere BU-Renten lassen sich nur durch die Aufteilung der Gesamtabsicherung auf mehrere Versicherer realisieren.

Dann lassen sich die jeweils Versicherer bezogenen Nachversicherungsobergrenzen und Spielregeln nutzen. Für eine sinnvolle Umsetzung dieser Lösungsalternative ist in der Praxis eine genaue Kenntnis der Versicherungsbedingungen nötig. Wir sehen das gleich nochmal in einem Beispiel.

Obige Aussagen gelten für die meisten Versicherer mit erheblich niedrigeren Nachversicherungsobergrenzen um so mehr.

Zudem kann es weitere Gründe für die Aufteilung auf mehrere Anbieter geben, beispielsweise Auswirkungen auf die Risikoprüfung bei höheren BU-Renten. Ausführlich ist dies im Artikel zur Zweivertragslösung dargestellt.

Konkrete Anwendungsbeispiele für Spielregeln zur Nachversicherung

Meine Kunden sind mehrheitlich Absolventen der MINT-Studienfächer. Einstiegsbruttos von mehr als 50.000 € p.a. sind da keine Seltenheit.

Diese 50.000 € Jahresbrutto entsprechen bei 60 % wirtschaftlicher Angemessenheit bereits einer mtl. BU-Rente von 2.500 €. Wenn die Nachversicherung aber auf 2.500 € begrenzt ist, kann eine spätere Anpassung der Absicherungshöhe nur noch im Rahmen der jährlichen Beitragsdynamik vorgenommen werden.

Beitragsdynamiken reichen wiederum nicht aus, um mit der schnellen Gehaltsentwicklung Schritt zu halten. 80.000 Brutto p.a. sind bei vernünftigem Arbeitgeber bereits nach wenigen Jahren keine Seltenheit in den MINT-Berufen.

Auch die Medizinstudenten unter meinen Kunden beginnen als Assistenzarzt schon mit deutlich über 50.000 € Jahresbrutto. Als Facharzt mit moderaten Überstunden sind das dann schon schnell über 80.000 € Brutto.

Auf Einzelvertragsebene kann man so keine bedarfsgerechte Absicherung darstellen.

Mein Beratungsziel ist jedoch eine flexible und dauerhaft bedarfsgerechte Gesamtabsicherung. Wie das aussehen kann, ist in den nachfolgenden Beispielen erkennbar.

Der Abschluss einer Berufsunfähigkeitsversicherung als Medizinstudent ist sinnvoll. Zum Einen ist die Gesundheit in jungen Jahren meist noch recht gut, zum Anderen kann es Assistenzarzt oder je nach gewählter Spezialisierung später deutlich teurer werden.

Medizinstudenten haben aber gleich mehrere zukünftige Probleme möglichst schon bei Abschluss zu lösen:

- die spätere Gehaltsentwicklung wird rasant sein und ist durch die Karrierestufen bis zum Oberarzt vorprogrammiert

- als Student können nur BU-Renten von 1.500 oder 2.000 € abgesichert werden

- der Absicherungsbedarf bei späterer Niederlassung lässt sich als Student nicht lösen, schon gar nicht bei extremen Einkommensszenarien wie bspw. einer radiologische Praxis

Leider sind Medizinstudenten sehr empfänglich für Vertriebe wie MLP oder die deutsche Ärztefinanz. Zack, steht man schnell mit 1.500 € Rürup-BU bei der Alte Leipziger mit 3 % Leistungsdynamik da. Sowas lohnt sich nur für den Vermittler, hat aber wenig mit einer bedarfsgerechten Berufsunfähigkeitsversicherung zu tun.

Schauen wir uns nun beispielhaft an, was man stattdessen tun könnte, wenn man die freie Auswahl hat.

Kombination HDI Ego Top und LV1871 Golden BU, bis zu 5.000 Euro via Nachversicherung

Ein möglicher Lösungsansatz ist beispielsweise die Kombination aus HDI Ego Top und LV1871 Golden BU als Zweivertragslösung. Da der Student bei diesen beiden Versicherern auf insgesamt 2,000 € BU-Rente limitiert ist, können auch nur diese auf die zwei Verträge aufgeteilt werden.

Hier machen ausnahmsweise jeweils 1.000 € Sinn, also eine hälftige Aufteilung. In anderen Konstellationen bedarf es meist überlegterer Aufteilung.

Aber warum ist das so?

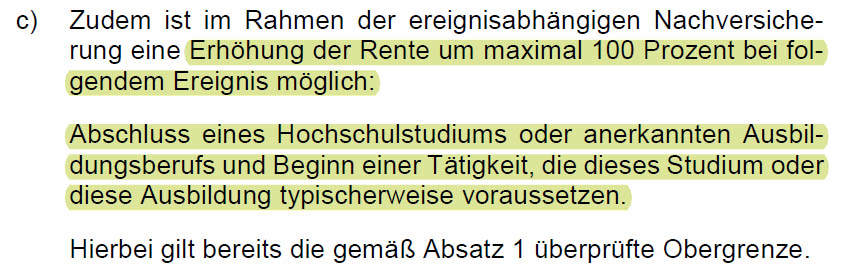

Die LV1871 hat für die ereignisabhängige Nachversicherung grundsätzlich die Obergrenze von 50 % der zuletzt geltenden BU-Rente (pro Ereignis).

Das wären so gesehen nur 1.000 € x 0,5 = 500 € Nachversicherung … also denkbar sinnfrei. Über die Zukunftsgarantie kann nach Abschluss des Medizinstudiums jedoch die ursprüngliche BU-Rente um 100 % aufgestockt werden, sprich von 1.000 € auf 2.000 € BU-Rente:

Mit dem nächsten Ereignis (vorbehaltlich wirtschaftlicher Angemessenheit), bspw. Gehaltssteigerung von 10 %, könnten wieder 2000 * 0,5 = 1000 € zusätzlich nachversichert werden, schon ist man bei 3.000 € Gesamtabsicherung. Mehr, als der Assistenzarzt braucht.

Die HDI Ego Top geht einen ähnlichen Weg, ist aber sogar noch etwas flexibler. So können sowohl ereignisabhängig als auch ereignisunabhängig bis zu 100 % der Ursprungsrente nachversichert werden. Die Nachversicherungsobergenze beträgt in den AVB 01.2023 bei ereignisabhängiger Nachversicherung 3.000 €.

Diese 100 % Obergrenze besteht im Zuge eines abgeschlossenen Studiums (+ Berufseinstieg) jedoch nicht.

Wie puzzelt man die Story nun in der Praxis zusammen?

Der Assitenzarzt startet mit wenigstens 55.000 € Brutto. Dies entspricht der wirtschaftlichen Angemessenheit für 2.750 € BU-Rente. Also schon mit Berufseinstieg mehr, als die Nachversicherung bei üblichen Einvertragslösungen (2.500 €) überhaupt hergibt.

In unserem Beispiel kann das abhängig von der initialen BU-Rente sowohl stand alone bei der LV1871, als auch in Kombination der beiden Versicherer problemlos umgesetzt werden.

Schwieriger wird es dann beim Facharzt mit beispielsweise 74.000 € Jahresbrutto.

Hatte man die LV1871 allein voll auf 2.750 € ausgereizt, verbleibt je nach gewählter Facharztrichtung nur noch ein überschaubares Anpassungspotential. Beim Internisten sind das 3.400 € Nachversicherungsobergrenze, Gynäkologen oder Neurochirurgen haben beispielsweise nur 3.100 € Nachversicherungsobergrenze.

Die wirtschaftliche Angemessenheit gäbe bei Fixum von 74.000 € x 0,6 / 12 eine monatliche BU-Rentenhöhe von 3.700 her. Dies ist über die LV1871 nicht zu erreichen.

Zwar gibt es die Karrieregarantie (das Doppelte der NVG-Obergrenze), die wird aber erst ausgelöst, wenn die maximale Nachversicherungsobergrenze zuvor ausgereizt wurde (nicht im gleichen Schritt).

Der Zweitvertrag, hier beispielsweise HDI, ermöglicht aber auch die Abbildung dieser BU-Rentenhöhe ohne weitere Schritte.

Problematisch wird es ab dem Oberarzt. Ist dieser beispielsweise nur in einem befristeten Angestelltenverhältnis, gilt die Karrieregarantie der LV1871 nicht. Hätte man sich allein auf die theoretische Obergrenze von beispielsweise 6.800 oder 6.400 € verlassen, sähe es nun schlecht aus.

Der Zweitvertrag kann dann einspringen und das Problem mildern oder lösen.

Hätte ich abweichend einen Zweitvertrag mit absoluter Nachversicherung von nur 500 € pro Ereignis (statt der beispielhaft 1000 % des HDI) gewählt, wären diese beispielhaften großen Sprünge ebenfalls kaum abzubilden.

Selbstverständlich ist beschriebene Umsetzung nur eine von mehreren Möglichkeiten. Aber es sollten klar geworden sein, warum im Einzelfall selbst herausragende Nachversicherungsgarantien (LV1871) auf Einzelvertragsebene nicht unbedingt praxistauglich sein müssen.

MINT-Absolventen können sich in der heutigen Marktlage über attraktive Einstiegsgehälter und leicht erzielbare Gehaltssteigerungen freuen. Gleichwohl, basierend auf meinen Erfahrungen, endet die Gehaltsentwicklung bei MINT regelmäßig so schnell, wie sie begonnen hat.

Die Gründe hierfür sind einfach. Die Vergütung ist im Regelfall so gut, dass es nicht nötig ist, sich zusätzlich mit Personal-, Budget-, oder Projektverantwortung zu belasten. Ohne diese zusätzlichen Belastungen ist eine Gehaltsentwicklung über beispielsweise 90.000 € Jahresbrutto eher unwahrscheinlich.

So lange von ausführender Expertenebene also nicht in eine Ebene mit mehr Verantwortung gewechselt wird, ist das Gehaltspotential häufig endlich.

Die meisten MINT-Berufe haben beispielsweise bei der LV1871 sehr hohe Nachversicherungsobergrenzen:

- Informatiker ab Bachelor – 3.700 €

- Elektroingenieur – 3.700 €

- Softwareentwickler mit Master – 3.600 €

Die Einkommensprünge sind bei MINT abweichend zu Medizinern (wo sie vorprogrammiert sind) aber insbesondere von Arbeitgeberwechseln abhängig. Heißt, der eine wechselt sich binnen weniger Jahre zu einem hohen Einkommen hoch, der andere liebt seinen Job und bleibt auf erheblich niedrigerem Einkommensniveau.

Alles eine Frage der persönlichen Prioritäten.

Zudem lebt MINT meist erheblich sparsamer als die Mediziner (somit geringerer BU-Bedarf in Relation zum Einkommen), so zumindest meine Praxiserfahrungen. Alles in allem kann daher eine hervorragende Nachversicherungsgarantie (LV1871) auch im Einzelvertrag hinreichend sein.

Wechselt der MINT-Absolvent nun aber beispielsweise in die Unternehmensberatung, kommt auch eine LV1871 schnell an ihre Grenzen.

Insofern ist die praktische Ausgestaltung eine Einzelfallentscheidung. Insbesondere abhängig von der Glaskugelfrage, „Wo sehe ich mich selbst in 5-8 Jahren?“.

Hat man in der Unternehmensberatung die ersten kritischen Jahre überstanden, winken attraktive Einkommen. Ein Fixum von 100.000 € p.a. ist dann keine Seltenheit. Leider schaffen es nur wenige über die ersten 3 Jahre dabei zu bleiben.

Unterstellen wir nun beispielhaft einen 36jährigen Unternehmensberater mit 2 Kindern. Der Absicherungsbedarf dürfte somit höher sein, als das bei einem Berufseinsteiger Anfang 20 ohne Verpflichtungen gegeben wäre.

In dieser Konstellation ergeben sich Problemstellungen:

- Wie kriege ich eine angemessene BU-Rente vernünftig versichert

- Wie behalte ich mir Anpassungspotentiale trotz Alter

Die Risikoprüfung im Sinne Antragsfragen gilt marktbreit nur bis zu einer BU-Rente von 2.500 €. Will man darüber hinaus versichern, beginnt ein erweitertes Prüfschema. Hierzu gehören zum Beispiel Kontrolle der Blutwerte, Belastungs-EKGs, erweiterte Antragsfragen und weitere „Specials“. Nicht empfehlenswert, wenn man nicht mehr Anfang 20 ist.

Teilt man die Absicherungssumme aber auf mehrere Anbieter auf, bleibt es bei den Antragsfragen, die idealerweise schon vorab über eine Risikovoranfrage sauber geklärt wurden.

Man hat also über eine Zweivertragskonstellation eine einfachere Annahme und zusätzlich noch die Möglichkeit Nachversicherungspotential einzuarbeiten. Mit Nachversicherungspotential sehe es bei angestrebten BU-Renten über 3.000 Euro schlichtweg düster aus.

Siehe Artikel Zweivertragslösung in der Berufsunfähigkeitsversicherung und höhere BU-Renten effizient absichern

Allerdings erschwert sich das Thema Nachversicherung durch das Alter. So enden ereignisunabhängige Nachversicherungsgarantien bspw. regelmäßig bereits mit 35 Jahren.

Unterstellen wir nun, dass wir eine BU-Rente von anfänglich 3.700 € absichern möchten. Zudem soll ein einfaches Potential bestehen, mindestens 800 € binnen einen Jahres drauf zu packen, falls doch noch das zweite Kind nachkommt. Weiterhin soll ein Gesamtpotential der Nachversicherung auf 5.000 € BU-Rente gegeben sein.

Schauen wir uns einmal eine beispielhafte Umsetzung dieser Zielsetzung an:

Ursprüngliche Aufteilung: 2.500 € Bayerische, 1.200 € HDI

- binnen einen Jahres bis zu 1.200 € ereignisunabhängige Nachversicherung via HDI (Höchstalter 37 jahre)

- bis 50 Jahre weitere bis zu 1.200 € ereignisabhängige Nachversicherung (insgesamt max. 2.500 €) bei HDI

- ereignisunabhängig bis 45 Jahre Nachversicherung um 500 € bei die Bayerische

- ereignisabhängig weitere 500 € Nachversicherung bis 50 Jahre bei die Bayerische (nur entweder … oder, da 3.000 Euro BU-Rente die Obergrenze)

Sowohl die kurzfristige Zielsetzung als auch das Gesamtpotential können durch diese beispielhafte Umsetzung erreicht werden. Abweichende Zielsetzung erfordert natürlich abweichende Umsetzung.

Daher schauen wir uns im Termin technische Ausgestaltung mögliche Szenarien an und entscheiden dann gemeinsam, wie wir diese Zielsetzung erreichen.

Pharmazie ist ein hervorragendes Beispiel für Studiengänge, bei denen die zukünftige Gehaltsentwicklung äußerst ungewiss ist. Psychologie wäre ein weiteres Beispiel.

Angestellte Apotheker können im Fixum durchaus mal in der Range zwischen 38.000 und > 60.000 € liegen. Je nach individuellen Gegebenheiten. In der Pharmaindustrie lässt sich meist mehr verdienen.

Praxisfall

Ein Kunde schloss seine Berufsunfähigkeitsversicherung über 1.500 € während des Pharmaziestudiums ab. Zum Ende des Studiums manifestierte sich der Wunsch, eine und perspektivisch auch mehr als eine Apotheke selbst betreiben zu wollen.

Die Voraussetzungen dafür sind extrem ambitioniert, man kann nicht einfach nach Lust und Laune eine Apotheke in Deutschland eröffnen. Es boten sich aber spezielle Perspektiven im konkreten Fall.

Nun lässt sich ein solcher Extremfall aus dem Studium heraus kaum darstellen. Aber immerhin hatte der Kunde eine Nachversicherungsobergrenze von 3.000 € in seinem Vertrag. Diese konnte auch kurz nach Berufseinstieg realisiert werden.

Für weitere Entwicklungen des Einkommens als Arbeitnehmer steht die Karrieregarantie bis 6.000 € offen, geplant ist aber eben die Selbstständigkeit / Freiberuflichkeit.

Diese potenzielle weitere Entwicklung hätte man bei Abschluss aus dem Studium heraus kaum sinnvoll abbilden können. Im konkreten Fall gar nicht, da zusätzlich erschwert durch die Gesundheitshistorie. Eine freie Auswahl wäre nicht gegeben gewesen.

Letzten Endes wird man also nach Eintreten des gewünschten Verlaufs anpassen müssen. Wobei dann nur die Option eines ergänzenden Neuabschlusses bleibt. Mit bereits realisierten 3.000 Euro BU-Rente ist das aber eine komfortable Ausgangssituation.

Warnhinweis: Die Versicherungsbedingungen sind in Bezug auf Nachversicherung dynamisch / entwickeln sich weiter. Obige Beispiele sind eine Momentaufnahme, sie können beim Lesen dieses Artikels inhaltlich bereits veraltet sein.

Fazit Nachversicherung in der Berufsunfähigkeitsversicherung

Belastbare Nachversicherungsoptionen sind der mit Abstand wichtigste Flexibilitätsaspekt in den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung. Die Mehrheit der Versicherer bietet keine brauchbaren Nachversicherungsgarantien.

Das Thema Nachversicherung steht vor einem großen „alles kann, nichts muss“. Es geht um Flexibilitätsoptionen, um anfänglich vereinbarten Absicherungshöhen auch über Jahrzehnte bedarfsgerecht halten zu können. Optionen schaden immer nur dem, der keine Optionen hat.

Die Annahme, Beitragsdynamiken würden das Problem bedarfsgerechte BU-Rentenhöhe automatisch lösen, schlägt fehl. Die Aufgabe von Beitragsdynamiken ist primär der Kaufkraftausgleich (sprich Inflation), sprunghafte Gehaltsentwicklungen kann man mit Beitragsdynamiken nicht adäquat absichern.

Daher sollte bei der technischen Ausgestaltung einer Berufsunfähigkeitsversicherung stets ein großes Augenmerk auf das Thema Nachversicherung gelegt werden. Und genau das tun wir auch im entsprechenden Beratungstermin.

So können wir gemeinsam individuell auf Sie zugeschnittene Lösungen finden, mit denen bereits bei Abschluss viele mögliche zukünftige Eventualitäten berücksichtigt werden können.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hallo Herr Breitag,

Nachdem ich im Ihren Artikel über die Obergrenze der Nachversicherung gelesen, habe ich dann einen Bekannten darüber gefragt, der bei Ergo arbeitet und mir BU vermitteln möchte, wie hoch ist die Obergrenze bei Ergo ist. Laut seiner Antwort hat Ergo keine Beschränkung mit der Nachversicherung, solange die BU-Rente die 60% von Einkommen nicht übersteigt. Da Sie sagen, dass die meisten Versicherer eine Grenze von 2500 € haben, bin ich bisschen skeptisch geworden, ob seine Aussage richtig ist. Kennen Sie BU von Ergo gut aus?

Vielen Dank und beste Grüße

Für die neuen AVB seit Dezember 2019 finden sich die Nachversicherungsregelungen im Teil F (Vertragliche Gestaltungsmöglichen) §3 der Bedingungen. Die Bedingungen sollten Sie vor einem Abschluss schon gelesen und verstanden haben.

Gegenüber den 2018er Bedingungen ist nun immerhin eine Nachversicherung ohne erneute Risikoprüfung gegeben, zuvor ohne erneute Gesundheitsprüfung.

Gleichwohl gilt: Pro Nachversicherung maximal 500 Euro. Alle Nachversicherungen gesamt maximal 1000 Euro (zuvor 500). Nachversicherungsobergrenze 30.000 p.a. oder eben 2.500 € mtl. BU Rente. Diese Voraussetzungen finden sich in 3.3 des Teils F der Bedingungen.

Waren die Nachversicherungsregelungen im 2018er Tarife noch eine der Schlechtesten am Markt, so sind die 2019er dank „ohne erneute Risikoprüfung“ zumindest vertretbar, wenn es zur individuellen Situation passt. Lügenmärchen würde ich mir aber keine erzählen lassen, dafür liest man die Versicherungsbedingungen und lässt sich Aussage für Aussage schwarz auf weiß zeigen, bevor man etwas abschließt.

Vielen vielen Dank für Ihre schnelle und direkte Antwort. Leider kann die PDF, die Sie hinzugefügt haben, nicht geöffnet werden und jetzt ist es weg. Ich habe nun mehr oder weniger den Eindruck bekommen, nachdem ich mich bisschen über BU gelesen habe, dass Ergo als Versicherer selten erwähnt ist.

*PS: außerdem möchte ich noch gerne Ihren Artikel über AU Klausel lesen. Leider ist der nicht frei zum Lesen.

Meine gemarkerten Bedingungen stehen nur den Kunden zur Verfügung. Die ungemarkerte Version findet sich hier: https://torsten-breitag.de/downloads/versicherungsbedingungen/ergo/2020/ergo-sbu-2019.pdf

Der Artikel zur AU Klausel ist ob der jüngsten Änderungen am Markt 05-07 / 2020 in Revision und daher aus gutem Grund gesperrt. Der gesamte Bereich zum AVB Termin ist derzeit in Bearbeitung. Da Sie weder Interessent noch Kunde sind, haben Sie entsprechend auch keinen Zugang.

Danke! Sicher bin ich Interessent. Nur bevor ich einen Termin mit Ihnen vereinbare, möchte ich mich noch besser informieren. Ansonsten weiß ich nicht, welche Fragen ich stellen sollte.

Hallo Herr Breitag,

vielen Dank für diesen interessanten Artikel und den Denkanstoß bzgl. Zweivertrag-Lösung. :-)

Ich habe daraufhin in den aktuellen Versicherungsbedingungen der Allianz nachgelesen, jedoch nur eine Begrenzung prozentual zum Einkommen gefunden. (Kapitel 11, Abs. 5)

Die von Ihnen genannten 2500€ konnte ich in den Bedingungen nicht finden.

Gilt diese Obergrenze bei der Allianz nicht, oder wo ist sie niedergeschrieben?

Vielen Dank im Voraus und ein schönes Weihnachtsfest!

Hallo,

die Allianz hatte über die Jahre viele unterschiedliche Regelungen in den Bedingungen. Für die neueren Tarifgenerationen gelten absolute Erhöhungsoptionen (siehe Kapitel absolute und prozentuale Grenzen). Siehe bspw. Abs. 5 des §11.1 in der SBU 12/2019. Gibt eine Erhöhung um 500 mtl. BU Rente (anlassbezogen oder ereignisunabhängig in den ersten 5 Jahren) her, insgesamt aber maximal um 1.000 Euro mtl. BU Rente auf Vertragsebene bei mehreren Erhöhungen hintereinander.

Fange ich bspw. mit 2.500 Euro mtl. BU Rente an, kann ich auf 3.500 erhöhen, soweit in Ordnung. Beginne ich aber mit bspw. als Schüler mit 1.250 Euro mtl. BU-Rente, ist eben mit 2.250 auch schon Schluss.

Dafür gelten weitere Einschränkungen gem. Schema aus dem Artikel. Bspw. keine 14 Tage zusammenhängende AU im Vorjahr (Kategorie Ausschlüsse), 70 % vom Brutto der letzten 3 Jahre im Schnitt und das nur bis 60.000, danach 50 % usw. usf. …

Für die 12 / 2020 gilt das soweit analog. Allerdings kam als zusätzlicher Ausschluss die Beitragsfreistellung hinzu. Nachversicherungsoptionen erlöschen, wenn der Vertrag beitragsfrei gestellt ist oder war.