Ein Beruf im Sinne einer Berufsunfähigkeitsversicherung ist eine auf Dauer angelegte Tätigkeit, die dazu dient, den Lebensunterhalt zu verdienen. Somit haben Studenten nicht automatisch einen klar definierten Beruf. Es kommt in erster Linie darauf an, was der Versicherer in seinen Versicherungsbedingungen unter dem Beruf Student versteht.

Wer als Student eine Berufsunfähigkeitsversicherung abschließen möchte, sollte sich neben bspw. dem Thema Nachversicherung unter anderem auch diesen Aspekt genauer anschauen. Das gilt analog auch für die Schüler BU, dann eben als zukünftig mögliches Szenario.

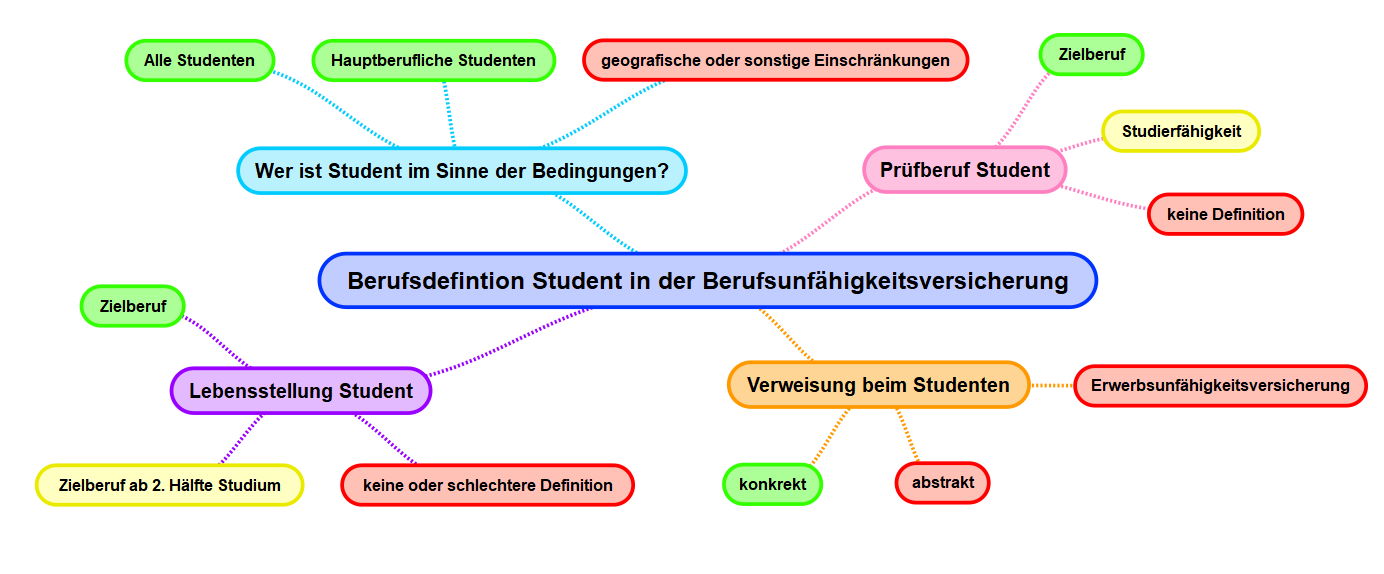

Inhalte dieses Artikels:

- Wer ist Student im Sinne der Bedingungen?

- Welcher Prüfberuf gilt?

- Welche Lebensstellung gilt?

- Kann pauschal auf ein anderes Studium verwiesen werden?

- Fazit

Wer ist Student im Sinne der Bedingungen?

Die landläufige Überlegung „ich studiere, also bin ich Student“ funktioniert in der Berufsunfähigkeitsversicherung nicht. Im Marktschnitt sind nur hauptberufliche Studenten auch Studenten im Sinne einer Berufsunfähigkeitsversicherung. Was genau ein hauptberuflicher Student ist, wird wiederum nirgendwo definiert noch ist es durch Rechtsprechung im Kontext Berufsunfähigkeitsversicherung ausgeurteilt.

Man darf im Gegensatz davon ausgehen, dass man bei einer weiteren Tätigkeit, welche die Anforderungen an einen Beruf erfüllt (dauerhaft, Lebensunterhalt verdienen) kein Student im Sinne der meisten BU-Versicherungsbedingungen ist. Zweifelsfrei ist das beispielsweise dann nicht der Fall, wenn ich den Master berufsbegleitend (bspw. 80 % Stelle) absolviere. Auch Promotionsstudenten sind in der Regel keine Studenten im Sinne der Berufsunfähigkeitsversicherung.

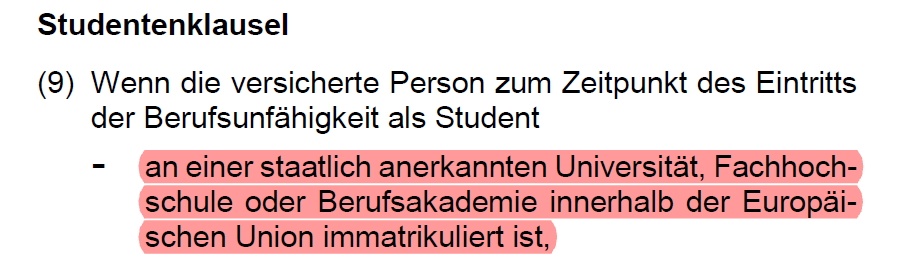

Als wäre das nicht schon kompliziert genug, gelten in einzelnen Versicherungsbedingungen weitere Einschränkungen. Bspw. darf der Studienort dann nur in der EU liegen, siehe Bayerische Komfort aus 01/2018:

Blöd, wenn man 2021 ein oder zwei Auslandssemester in England verbringt und in Deutschland nicht mehr immatrikuliert ist. Randnotiz: Dieser problematische Passus ist in den aktuellen Versicherungsbedingungen der Bayerischen nicht mehr enthalten.

Was dieses Thema angeht, ist die reine Benennung als „Student“ ohne weitere Einschränkungen im Einzelfall von Vorteil. Regelungslücken in diesem Sinne gehen zu Lasten des Versicherers (siehe 305c BGB ff). Bspw. die Alte Leipziger spricht nur vom Studenten, der Volkswohlbund vom „Studierenden“.

Insgesamt ist dieser Aspekt aber mehrheitlich noch das kleinste Problem im Kontext der Berufsdefinition beim Studenten in der Berufsunfähigkeitsversicherung.

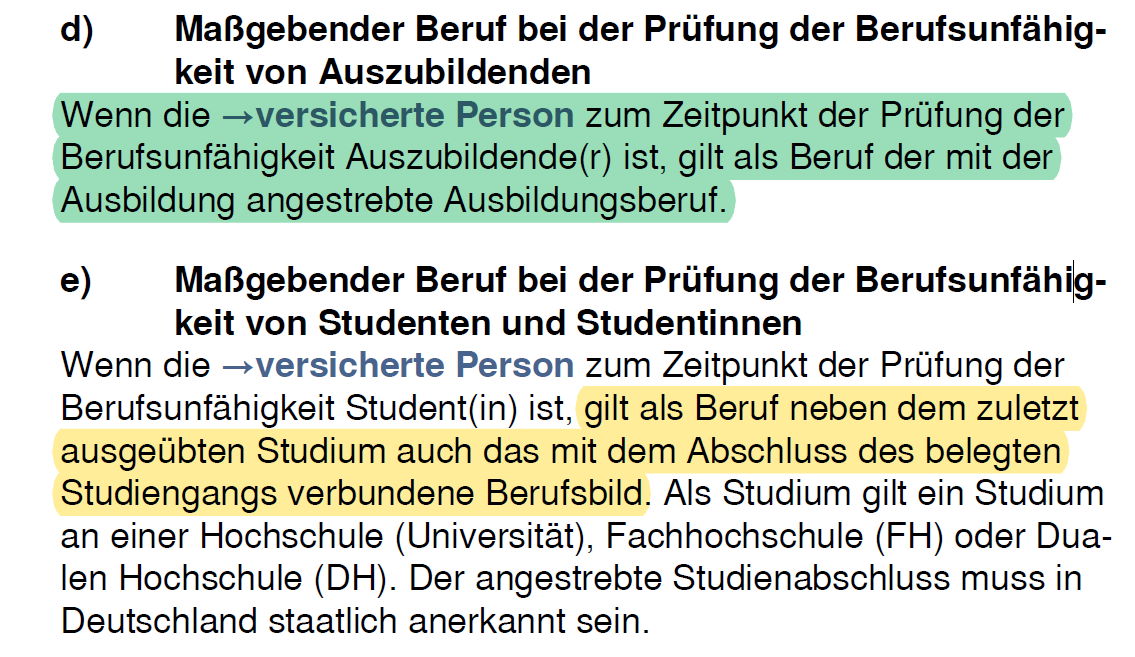

Welcher Prüfberuf gilt?

Wesentlich relevanter ist die Frage, was genau denn eigentlich der Prüfberuf beim Studenten ist. Der Prüfberuf ist das Berufsbild, in welchem im Falle eines Leistungsantrags das Vorliegen der 50 % Berufsunfähigkeit medizinisch zu beweisen ist.

Bei den am Markt erhältlichen Bedingungen gibt es grundsätzlich zwei Varianten:

- Der Beruf ist das Studium, die Studierfähigkeit

- Günstigerprüfung aus wahlweise Beruf = Studium oder Beruf = Zielberuf

In der Regel darf man davon ausgehen, dass ein Leistungsnachweis im Zielberuf erheblich einfacher ist, als der Leistungsnachweis auf reine Studierfähigkeit hin (weitgehend 100 % BU). Insbesondere auch vorbehaltlich der eventuell enthaltenen Verweisbarkeit (konkret oder abstrakt) auf ein anderes Studium.

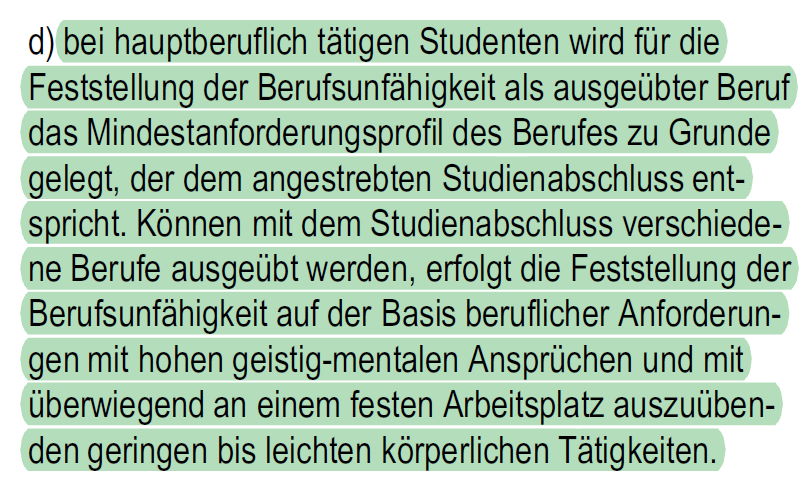

Diese grundsätzlich vorteilhafte Regelung findet sich jedoch nur sehr selten am Markt, hier als Beispiel HDI Ego Top 01 / 2021:

Beispiel: Medizinstudent wird während des Studiums berufsunfähig

Medizin ist einer der zeitlich längsten Studiengänge. Wird man nun als Medizinstudent berufsunfähig, prüft HDI effektiv auf den Beruf des Assistenzarztes (nicht weiter spezifiziert). Zeitlich auch völlig unabhängig davon, ob ich das Medizinstudium gerade erst begonnen habe oder ob ich schon im praktischen Jahr bin. Das Anforderungsprofil eines Assistenzarztes dürfte im Regelfall deutlich anspruchsvoller sein, als das des Medizinstudenten.

Gleichwohl, dieser Leistungsnachweis ist natürlich leidlich abstrakt, da der Beruf ja tatsächlich noch nicht ausgeübt wird und spezielle individuelle Gegebenheiten kaum Berücksichtigung finden können.

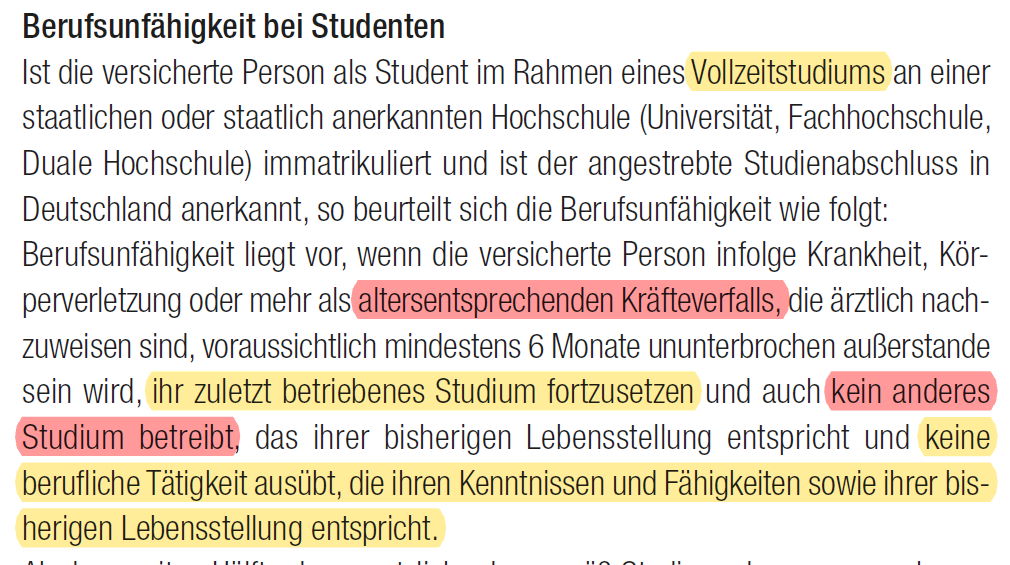

Schlechter für den Betroffenen ist die reine Prüfung auf die Studierfähigkeit hin. Insbesondere dann, wenn konkret oder abstrakt auf ein anderes Studium verwiesen werden kann. Beispiel für eine solche Regelung, Hannoversche Leben 06 / 2020:

Hier geht es um reine Studierfähigkeit. Zudem ist eine konkrete Verweisung auf ein beliebiges Studium möglich, sofern dieses der Lebensstellung entspricht. Die Lebensstellung eines Studienanfängers ist im Regelfall nicht relevant ausgeprägt. An anderer Stelle mehr dazu.

Würde man als Student berufsunfähig werden, kann diese Regelung schon einen deutlichen Unterschied machen. Anders als beim Azubi regeln hier jedoch nur sehr wenige Anbieter sauber. Diese Anbieter können in ihren Bedingungen dann wieder an ganz anderer Stelle erheblichere Probleme oder Einschränkungen haben.

Da das Studium im Vergleich zum Berufsleben meist ein sehr überschaubarer Zeitraum ist, begründet allein eine Musterregelung in diesem Punkt keine sinnvolle Entscheidung für oder gegen einen Versicherer.

Welche Lebensstellung gilt?

Die Lebensstellung, Oberbegriff für soziale Wertschätzung und zumutbare Einkommensreduzierung, ist eine generelle Schutzbarriere im Zuge konkreter Verweisung und abstrakter Verweisung. In den jeweiligen Artikeln ist das genauer erklärt. Am Ende geht es vereinfacht darum, dass der Versicherer nicht beliebig auf eine andere Tätigkeit (konkret oder abstrakt) verweisen kann, die Verweisungstätigkeit muss der Lebensstellung vor Eintritt der Berufsunfähigkeit entsprechen.

Beim Studenten haben wir aber weder ein sonderlich relevantes Einkommen, noch erwirbt ein Studienanfänger eine besondere soziale Wertschätzung. Gerade beim Studienanfänger ist die Lebensstellung also sehr schwach ausgeprägt. Was im Sinne der Verweisungsmöglichkeiten zu einem nicht besonders nachhaltigen Versicherungsschutz führt.

Salopp und stark überspitzt formuliert: Ein Studienabbrecher könnte auch bei Aldi an der Kasse arbeiten. Wer kurz nach Studienbeginn berufsunfähig wird, ist hinsichtlich der Lebensstellung nicht wirklich besser dran als ein Studienabbrecher.

Es sei denn, der Versicherer sieht in seinen Versicherungsbedingungen eine bessere Regelung vor. Dieser Aspekt kann erheblichen Einfluss auf die Nachhaltigkeit des Versicherungsschutzes haben. Daher sollte hier zumindest die Minimalanforderung erfüllt sein. Diese Minimalanforderung sieht eine Lebensstellung analog eines erfolgreichen Abschlusses (also der Absolvent des Studiums) vor, wenn die erste Hälfte des Studiums bereits absolviert wurde.

Sieht dann bspw. so aus, LV1871 Golden BU, Stand 10 / 2020:

Diese Regelung erhält man bei vielen Anbietern, eine schlechtere Regelung sollte man als Student eher nicht akzeptieren.

Die LV1871 stellt hier allerdings zusätzlich noch auf bereits erreichte Ausbildungsabschnitte ab. Darunter könnte man beispielsweise den bereits abgeschlossenen Bachelor, ein Staatsexamen oder ein Physikum verstehen. Da es beim Studenten anders als beim Azubi keine klare BGH-Rechtsprechung zum Thema gibt, ist das möglicherweise im Einzelfall ein Mehrwert gegenüber der Standardregelung (zweite Hälfte).

Es geht allerdings auch besser. Aus der oben abgebildeten HDI Definition ergibt sich praktisch immer die Lebensstellung des Zielberufs (bspw. statt Medizinstudent -> Assistenzarzt). Auch für den Studienanfänger. Eine Barmenia hat eine solche Studentenklausel bereits seit 2012.

Genau diese Regelung (Prüfberuf und Lebensstellung = Zielberuf) ist beim Auszubildenden aus meiner Sicht sogar ein Mindestkriterium.

Eine schwächere Regelung würde unter BGH-Rechtsprechung angesiedelt sein. Für Studenten ist das Angebot mit dieser Musterregelung aber leider sehr rar.

Leidlich komplex ist die Bewertung unklarer Formulierung, wie sie beispielsweise die Allianz seit einigen Jahren verwendet, beispielhaft Allianz 12/2020:

Die Allianz argumentiert in einer Stellungnahme (ggü. meiner Arbeitsgemeinschaft BUV-Fachforum), dass ihre Regelung im Sinne einer Günstigerprüfung zu verstehen sei. Also wahlweise auf Studierfähigkeit oder Zielberuf hin geprüft werden könne und auch die Lebensstellung des Zielberufs abgesichert wäre. Dieser Argumentation kann ich mich nicht uneingeschränkt anschließen. Allein wenn man die durch Rechtsprechung gestützte Definition des Azubis (dunkelgrüner Marker) dagegen hält, dürften die unterschiedlichen Formulierungen ins Auge fallen.

Im Sinne einer gerichtlichen Auslegung würde zwar in Folge 305c BGB ff vermutlich zu Gunsten des Versicherungsnehmers (und im Sinne der Stellungnahme der Allianz) entschieden werden, aber wer will das schon erst vor Gericht herausfinden. Eine Regelung analog dem Azubi wäre wünschenswert und einfacher.

Kann pauschal auf ein anderes Studium verwiesen werden?

Die Verweisbarkeit eines Studenten ist ein etwas komplexeres Thema. In dem Moment, wo der Versicherer den Studenten als Beruf anerkennt, kann er immer auch konkret verweisen (außer HDI, die erst in der Nachprüfung). Es spielt also zunächst mal keine Rolle, ob der Versicherer die Verweisbarkeit auf ein anderes, tatsächlich ausgeübtes Studium in die Bedingungen schreibt oder nicht.

ABER: Die Verweisbarkeit steht in Wechselwirkung zur definierten Lebensstellung und dem Prüfberuf.

Salopp und stark vereinfacht: Erkennt der Versicherer die Lebensstellung des Zielberufs an, kann ein Medizinstudent abhängig von der Detailregelung („2. Hälfte des Studiums“ oder eben „von Anfang an“) nicht mehr auf ein Pädagogikstudium verwiesen werden.

Ungeachtet dieses Grundprinzips sollte für Studenten auf keinen Fall eine abstrakte Verweisung und auch keine einschränkende Regelung bei nicht erfolgreichem Studium (bspw. dann nur noch Erwerbsunfähigkeitsversicherung) in den Bedingungen enthalten sein. Hat man in heutigen Versicherungsbedingungen nur noch sehr selten, in Alttarifen gab es das aber durchaus häufiger.

Während eine abstrakte Verweisung ob Schutzbarriere Lebensstellung für jemanden im Beruf meist gar nicht so dramatisch und in der Praxis überhaupt nicht einfach ist, wäre diese beim Studenten mangels tatsächlicher Ausprägung der Lebensstellung in der Auswirkung fatal. Alttarife mit entsprechend schlechten Regelungen sollte man durchaus auf den Prüfstand stellen. Es wird, insofern die Problematik im Altvertrag gegeben ist, bei weitem nicht das einzige Problem dieses Tarifs sein.

Fazit: Berufsdefintion Student in der Berufsunfähigkeitsversicherung

Für Studenten ist – anders als beim Azubi – mangels umfassendem Backup durch die Rechtsprechung doch Einiges zu beachten. Gleichwohl muss man sagen, die jeweiligen Musterregelungen für alle Teilaspekte sind rar gesäht. Je kleiner die Auswahl, desto mehr Kröten muss ich an anderer Stelle der Bedingungen schlucken. Zumindest wenn ich großen Wert auf jeweilige Musterregelungen für Studenten lege.

Insofern empfehle ich das Thema rational zu betrachten. Das Studium ist in Relation zum restlichen Berufsleben ein zeitlich doch sehr überschaubarer Lebensabschnitt.

Gleichwohl gibt es zumindest drei Mindestkritieren, die auch mit den Gegebenheiten am BU-Markt 2021 problemlos erfüllbar sind:

- keine abstrakte Verweisung beim Studenten

- keine Umwandlung in eine Erwerbsunfähigkeitsversicherung oder sonstige Nachteile, wenn das Studium nicht erfolgreich abgeschlossen wird

- Lebensstellung spätestens ab zweiter Studienhälfte = Zielberuf

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar