Eine Berufsunfähigkeitsversicherung für Schüler abschließen? Fast immer eine gute Idee. Ob der diversen Unwägbarkeiten zukünftiger Lebensentwicklung gilt es jedoch Einiges zu beachten.

Die Auswahl einer geeigneten Schüler BU bedingt zum Beispiel, dass gleichzeitig hochwertige bedingungsseitige Regelungen für Azubis und Studenten gegeben sein sollte. Zudem müssen diverse Flexibilitätsoptionen, insbesondere das Thema Nachversicherung genauestens geprüft werden.

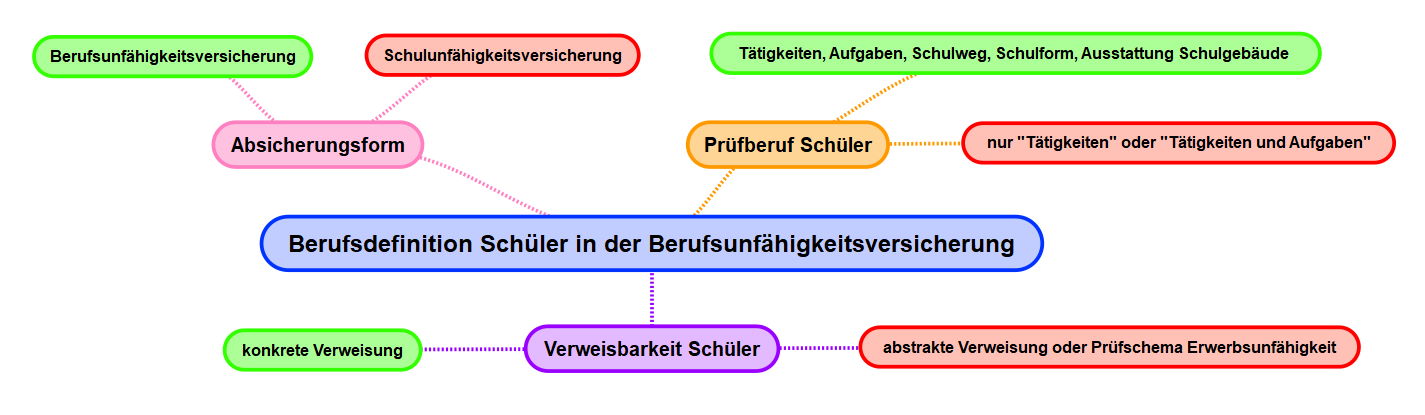

In diesem Artikel soll es jedoch nur um die Berufsdefinition Schüler in der Berufsunfähigkeitsversicherung gehen. Genauere Informationen über alle für die Schüler BU relevanten Aspekte finden Sie auf der Übersichtsseite Berufsunfähigkeitsversicherung für Schüler.

Inhalte dieses Artikels:

- Prüfberuf Berufsunfähigkeitsversicherung beim Schüler

- Verweisbarkeit eines Schülers in der Berufsunfähigkeitsversicherung

- Fazit

Prüfberuf beim Schüler in der Berufsunfähigkeitsversicherung

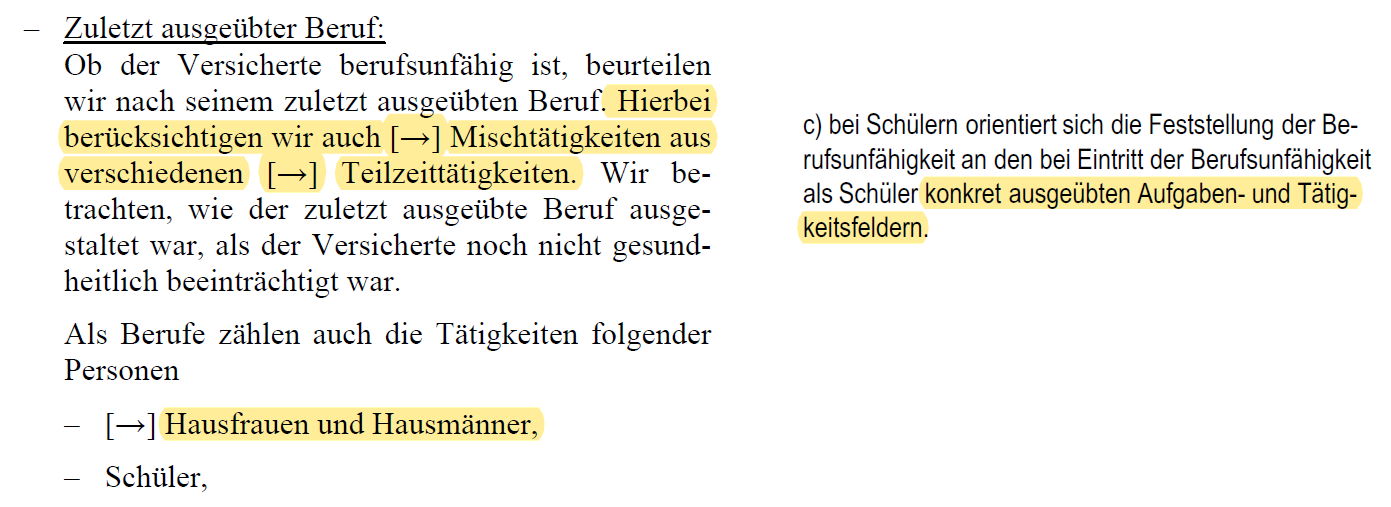

Ein Beruf liegt in der Berufsunfähigkeitsversicherung immer dann vor, wenn es um eine dauerhafte Tätigkeit geht, die dazu dient den Lebensunterhalt zu erzielen. Die Tätigkeit eines Schülers fällt nicht unter diese Allgemeindefinition. Insofern ist ganz entscheidend, was genau der Versicherer in seinen Bedingungen unter dem Beruf Schüler versteht.

Dabei ist zu berücksichtigen, dass neben der echten Berufsunfähigkeitsversicherung für Schüler auch reine Schulunfähigkeitsversicherungen am Markt erhältlich sind. Kurz meine Meinung dazu: Hände weg.

Die Fähigkeit den Schulweg zu bewältigen

Erschwerend spielen gerade in jungen Jahren Aspekte eine Rolle, die für Erwachsene eher nachrangig sind. Ein konkretes Beispiel, die Wegefähigkeit. Wegefähigkeit, also bspw. die Fähigkeit zur Arbeit zu fahren, ist allgemein kein Teil des Leistungsnachweises einer Berufsunfähigkeitsversicherung. Gerade bei jungen Kindern – und eine Schüler BU kann man ab 10 Jahren abschließen – ist es aber sehr erheblich, ob das Kind überhaupt den Schulweg bewältigen kann.

Da dieses Thema eben generell kein automatischer Bestandteil einer Berufsunfähigkeitsversicherung ist und auch niemals ausgeurteilt wurde, kann es nur eine Empfehlung geben: Die Fähigkeit den Schulweg zu bewältigen sollte explizit in den Bedingungen stehen.

Beispiele von links nach rechts: LV1871 Golden BU, Stand 10/2020 und die Bayerische SBU Komfort, Stand 10/2020

An dieser Stelle platziere ich mich gern ungewohnt pauschal: Bei Abschluss einer Schüler BU für ein bspw. 10-Jahre altes Kind muss diese Regelung aus meiner Sicht in den Bedingungen stehen. Wird hingegen ein Schüler in der gymnasialen Oberstufe versichert, ist diese Regelung nicht mehr so elementar.

Die Ausstattung des Schulgebäudes

Beim Erwachsenen ist die Ausstattung des Arbeitsplatzes eher nachrangig, wenn es um einen BU-Leistungsnachweis geht. Sofern der eigene Einsatz einfacher Hilfsmittel die Berufsunfähigkeit verhindern könnten, schlägt die Arztanordnungsklausel zu. Was die Arbeitgeberseite angeht, gibt es bspw. seitens Krankenkasse oder Berufsgenossenschaft genügend Angebote, um die Ausstattung des Arbeitsplatzes wirtschaftlich zu verbessern.

Aber mal ganz nüchtern: Welche Schule baut für einen einzigen Schüler um, respektive hat die Mittel dafür?

Entsprechend gilt analog zum Schulweg, die Ausstattung des Schulgebäudes sollte für junge Schüler explizit in den Versicherungsbedingungen stehen. Beispiel LV1871 Golden BU, Stand 10/2020:

Die Bedeutung der Schulform

Auch der besuchten Schulform kann eine besondere Bedeutung zukommen. Besucht Ihr Kind beispielsweise ein Sportgymnasium, Musikgymnasium oder einen mathematischen Spezialschulteil? Dann gelten andere Anforderungen als an die üblichen Schulformen und auch die Erwartungshaltung der Eltern an die perspektivische Entwicklung des Kindes wird eher überdurchschnittlich sein.

Entsprechend kann es empfehlenswert sein, dass dieser Aspekt explizit in den Bedingungen erwähnt wird. Beispiel LV1871 Golden BU, Stand 10/2020:

Gleichwohl, die Berufsunfähigkeitsversicherung ist keine Karriereversicherung. Abgesichert wird immer der status quo. Nicht das, was man vielleicht zukünftig hätte erreichen können. Wir kommen nachfolgend noch einmal genauer auf das Thema zu sprechen.

Charakterisierung des eigentlichen Prüfberufs

Die zuvor genannten Aspekte Schulform, Ausstattung des Schulgebäudes und die Fähigkeit den Schulweg zu bewältigen sind im Grunde spezielle Anforderungen an den Schüler. Diese speziellen Anforderungen sind in den Grundsätzen der Leistungsfallbearbeitung einer Berufsunfähigkeitsversicherung nicht automatisch enthalten. Sie sind aus Sicht eines Erwachsenen im Beruf auch nebensächlich, für junge Schüler hingegen durchaus von Bedeutung.

Nun gibt es Gesellschaften, die eine abgekürzte Formulierung verwenden. Am Beispiel von links nach rechts, AlteLeipziger BV 10 Stand 1/2021 und HDI Ego Top, Stand 1/2021:

Das ist die ganz normale Definition über „Tätigkeiten“ (Alte Leipziger) und Aufgaben (HDI), die jedem Beruf in der Berufsunfähigkeitsversicherung zu Grunde gelegt werden. Zuvor genannte Aspekte Schulweg und Ausstattung des Schulgebäudes sind auf keinen Fall in dieser Definition beinhaltet, über die spezielle Schulform könnte man vielleicht noch diskutieren.

Die grundsätzliche Schülerregelung analog HDI oder Alte Leipziger umfasst effektiv nur:

- Die Fähigkeit am Schulunterricht teilzunehmen / diesem zu folgen,

- die Hausaufgaben und aus der Tätigkeit als Schüler resultierenden Aufgaben erfüllen zu können

- und die Lebenstellung auf Basis der Schulart (Gymnasium, Gemeinschaftsschule, Regelschule usw. usf.).

Die Argumentation, eine alleinige Abstellung auf die konkret ausgeübten Aufgaben und Tätigkeiten des Schülers wäre gleichwertig zu Schülerklausel der LV1871 geht aus meiner Sicht fehl, ist zumindest aber unvollständig. Es gibt weder entsprechende Rechtsprechung (und somit keine AVB Auslegung), noch ließen sich Rückschlüsse aus existierenden Grundsätzen der Leistungsfallbearbeitung ziehen.

Insofern platziere ich mich auch diesbezüglich ungewohnt pauschal: Was die Berufsdefinition des Schülers in der Berufsunfähigkeitsversicherung angeht, ist die LV1871 Stand Januar 2021 unerreicht.

Verweisbarkeit des Schülers in der Berufsunfähigkeitsversicherung

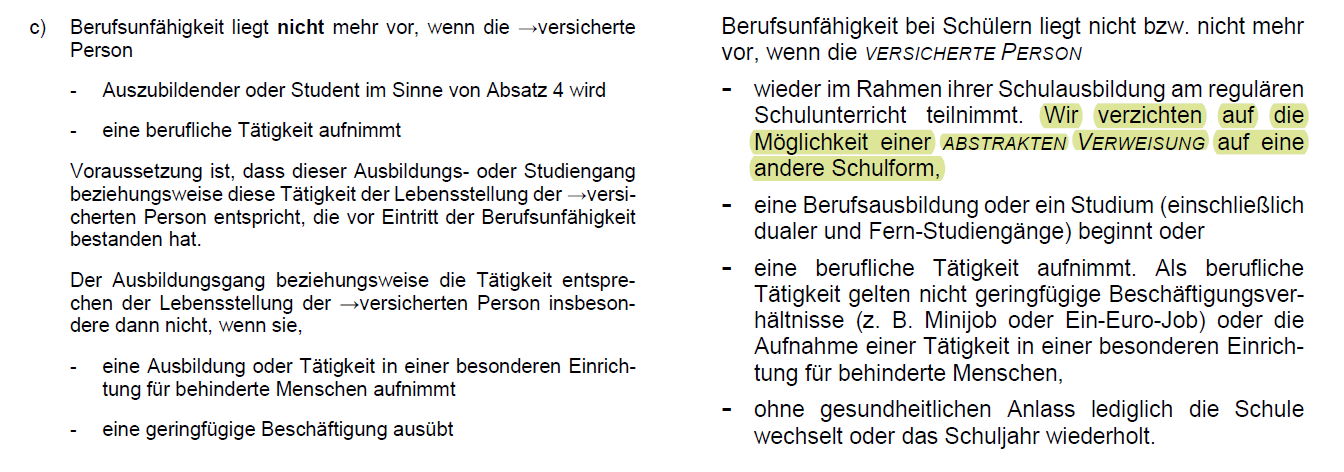

Genau wie in der Berufsdefinition Azubi und der Berufsdefinition Student sollte grundsätzlich keine Möglichkeit für eine abstrakte Verweisung bestehen. In den jeweiligen Artikeln ist das genauer erklärt. Das ist aber eher ein formales Mindestkriterium. Die Schülerklausel ist relativ jung und zeitgemäße BU-Versicherungsbedingungen haben in der Regel keine abstrakte Verweisung mehr.

Insofern wird dieses Mindestkriterium leicht umsetzbar sein.

Problematisch ist beim Schüler aber auch die konkrete Verweisung. Analog zum Studienanfänger (oder einer frisch gestarteten Ausbildung) ist die Lebensstellung beim Schüler nicht nennenswert ausgeprägt. Heißt, eine Verweisung auf eine andere tatsächlich ausgeübte Tätigkeit (konkret) ist immer nur dann möglich, wenn die Lebensstellung der vor Eintritt der Berufsunfähigkeit entspricht.

Lebensstellung ist wiederum der Oberbegriff für zumutbare Einkommensreduzierung und soziale Wertschätzung.

Stark vereinfacht: Mangels relevanter Lebensstellung ist die konkrete Verweisung eines Schülers auf grundsätzlich fast jede tatsächlich ausgeübte Tätigkeit denkbar.

Die LV1871 Golden BU, Stand 10/2020 (links) und die Bayerische SBU Komfort, Stand 10/2020 (rechts) regeln das sauber und für jeden verständlich:

Die Leistung aus der Berufsunfähigkeitsversicherung für Schüler endet …

- Wenn die gesundheitlichen Beeinträchtigungen nicht mehr vorliegen und die Tätigkeit als Schüler wieder ausgeübt werden kann,

- oder eine Ausbildung oder ein Studium aufgenommen,

- oder eine berufliche Tätigkeit tatsächlich ausgeübt wird.

Diese Tätigkeit muss wiederum eine am arbeitsmarktübliche Tätigkeit sein, sprich der Anforderung an einen Beruf in der Berufsunfähigkeitsversicherung entsprechen. Also eine auf Dauer angelegte Tätigkeit sein, die dazu dient, den Lebensunterhalt zu verdienen. Diese Anforderung an einen Verweisungsberuf erfüllen weder eine geringfügige Beschäftigung noch eine Verlegenheitstätigkeit in einer Einrichtung für behinderte Menschen. Daher erfolgt diese ausformulierte Einschränkung in den Bedingungen.

An dieser Stelle muss man sagen, genau diesen Inhalt haben die Schülerklauseln der Alte Leipziger oder des HDI ebenfalls. Auch wenn es nicht explizit drin steht. Manchmal frage ich mich aber schon, warum die Bayerische 20 Seiten und die LV1871 24 Seiten Versicherungsbedingungen haben und warum die Alte Leipziger es auf 51 Seiten Versicherungsbedingungen nicht gelöst bekommt, solche verständlichen Klarstellungen unterzubringen.

Fazit zur Berufsdefinition Schüler in der Berufsunfähigkeitsversicherung

Das bereits Schüler eine Berufsunfähigkeitsversicherung abschließen können, ist erst seit wenigen Jahren möglich. Erst seit 2018 gab es nennenswerten Wettbewerb durch Konkretisierung und Verbesserung der Versicherungsbedingungen unter einzelnen Anbietern für diese Zielgruppe. Die Schülerklausel führt in der Berufsunfähigkeitsversicherung jedoch noch ein Nischendasein.

Die GDV Musterbedingungen für die Berufsunfähigkeitsversicherung Stand 14.11.2019 kennen noch überhaupt keine Schülerdefinition. Gleichzeitig gibt es auch keine belastbare Rechtsprechung (und somit keine Rechtsgrundsätze) zu diesem Thema.

Somit ist im Leistungsfall nach dem Wortlaut der AGB, also den Versicherungsbedingungen, zu regulieren. Insofern ist jede Klarstellung eindeutig wünschenswert. Diesbezüglich ist die LV1871 wiederum Stand Januar 2021 unübertroffen und somit mein ganz persönlicher Favorit für die Schüler BU.

Allerdings muss man sich auch darüber im Klaren sein, dass die Schulzeit ein in Relation zu den Jahrzehnten an Berufsleben überschaubarer Zeitraum ist. Vor allem dann, wenn beispielsweise für einen 17jährigen und nicht für einen 10jährigen Schüler abgeschlossen wird. Will man also noch kurz vor Beginn der Ausbildung noch die günstigere Schülerberufsgruppe sichern, spielt zumindest die Berufsdefinition für den Schüler nicht mehr die elementare Rolle.

Oder anders formuliert: Die Schulzeit ist nur ein begrenzter Zeitraum, die Wechselwirkungen in den Versicherungsbedingungen hinsichtlich der späteren Lebensentwicklung sollten nicht aus den Augen gelassen werden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar