Ein Beruf im Sinne einer Berufsunfähigkeitsversicherung ist eine auf Dauer angelegte Tätigkeit, die dazu dient, den Lebensunterhalt zu verdienen. Somit haben Auszubildende nicht automatisch einen abschließend definierten Beruf. Auch wenn die Rechtsprechung anders als beim Studenten günstig ausfällt, die tatsächliche Regelung in den Versicherungsbedingungen ist nicht unerheblich.

Anfragen von Azubis muss ich leider regelmäßig aus wirtschaftlichen Gründen ablehnen. Der Ablauf meiner Onlineberatung zur Berufsunfähigkeitsversicherung ist komplex und zeitintensiv. Das Verhältnis aus Arbeitsaufwand und Vergütung passt dann regelmäßig nicht. Zudem habe ich in früheren Jahren wiederholt die Erfahrung gemacht, dass Azubis zu meinem komplexen Beratungsablauf nicht kompatibel sind.

Gleichwohl, ich vermittle ja zum Beispiel auch die Berufsunfähigkeitsversicherung für Schüler. Ein Schüler kann natürlich später auch Azubi werden. Daher und vor diesem Hintergrund möchte ich auch das Thema „Berufsdefinition Azubi in der Berufsunfähigkeitsversicherung“ nachfolgend beleuchten.

Inhalte dieses Artikels:

- Welcher Prüfberuf gilt?

- Welche Lebensstellung gilt?

- Kann pauschal auf ein andere Ausbildung verwiesen werden?

- Fazit

Welcher Prüfberuf gilt beim Azubi in der Berufsunfähigkeitsversicherung?

Im Falle eines BU-Leistungsantrags muss das Vorliegen der 50 % Berufsunfähigkeit medizinisch auf den Prüfberuf hin bewiesen werden. Der Prüfberuf ist also das für den Nachweis einer Berufsunfähigkeit entscheidende Berufsbild.

Für Auszubildende ist die rechtliche Rahmenlage dank BGH 24.02.2010 IV ZR 119 /09 deutlich komfortabler, als das in Bezug auf die Berufsdefinition des Studenten der Fall ist.

Stark vereinfacht: Der Bundesgerichtshof hatte in 2010 im Einzelfall (es ging um eine Nachprüfung, nicht um eine Erstprüfung) entschieden, dass beim Auszubildenden nicht zwischen Ausbildungsphase und eigentlicher Berufsausübung (nach Ausbildung) zu unterscheiden sei.

Eine gute Berufsunfähigkeitsversicherung definiert daher in den Versicherungsbedingungen den Zielberuf als Prüfberuf. Wer als Azubi eine Berufsunfähigkeitsversicherung abschließen möchte, sollte keine schwächere bedingungsseitige Regelung akzeptieren. Diese Aussage gilt sinngemäß auch für die Schüler BU.

Nachfolgende Beispiele, von links nach rechts: LV1871 Golden BU, 10/2020 – Bayerische Komfort 10/2020 – Allianz SBU 12/2020

Entsprechend ein Gegenbeispiel, die Alte Leipziger BV10 aus 1/2021:

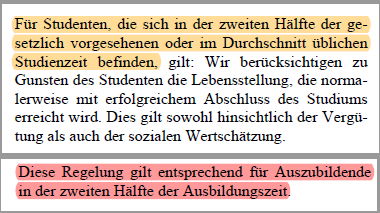

Die Alte Leipziger lässt zwar die Frage nach dem Prüfberuf unbeantwortet, orientiert die Lebensstellung des Azubis aber nur dann am Zielberuf, wenn die Hälfte der Ausbildung bereits erfolgreich absolviert wurde.

Einer von mehreren Faktoren, warum man Stand heute aus meiner Sicht keine Schüler BU und auch keine Berufsunfähigkeitsversicherung als Azubi bei der ansonsten durchaus attraktiven Alte Leipziger abschließen sollte.

Welche Lebensstellung gilt?

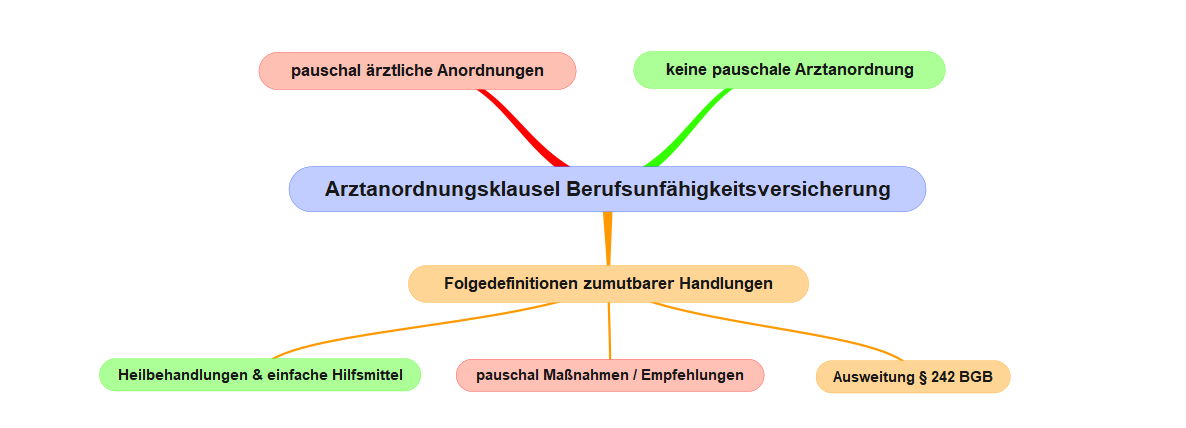

Die Lebensstellung ist der Oberbegriff für soziale Wertschätzung und zumutbare Einkommensreduzierung. Dies sind die Schutzbarrieren im Zuge konkreter Verweisung und abstrakter Verweisung. In den jeweiligen Artikeln zu den Verweisungsformen ist das genauer erklärt.

Letzten Endes geht es vereinfacht um die Frage, welche Verweisungstätigkeit (konkret oder abstrakt) zumutbar ist.

Wird in den Versicherungsbedingungen generell auf den Zielberuf abgestellt, ist das auch die Lebensstellung im BU-Leistungsfall. Haben wir hingegen eine Regelung wie bei der Alte Leipziger, könnte das bei einem BU-Leistungsfall zu Beginn der Ausbildung problematisch werden und die Nachhaltigkeit des Versicherungsschutzes erheblich gefährden.

Salopp und stark vereinfacht: Sowohl Einkommen als auch soziale Wertschätzung sind zu Beginn einer Ausbildung nicht sonderlich ausgeprägt. Entsprechend schwach sind die Schutzbarrieren im Zuge einer möglichen Verweisung, sei es konkret oder abstrakt.

Generell gilt: Egal ob Student oder Azubi, die Lebensstellung bei einer abgebrochenen Ausbildung / Studium ist minimal ausgeprägt, eine Verweisung überspitzt auch auf eine Tätigkeit bei Aldi an der Kasse denkbar. Deswegen sollten bei Azubis und Studenten insbesondere auch keine Möglichkeiten für eine abstrakte Verweisung bestehen.

Heute gibt es kaum noch Tarife mit abstrakter Verweisung am Markt. Zuweilen kommt diese durch die Hintertür, bspw. bei Ausstieg / Ausscheiden aus dem Berufsleben. Ältere Verträge können aber sehr wohl eine solche Regelung enthalten Ist man bereits im Beruf angekommen, ist das Thema ob der Schutzbarriere Lebensstellung längst nicht so dramatisch. Im Kontext Schüler, Azubi, Student ist eine abstrakte Verweisung inakzeptabel.

Kann pauschal auf ein andere Ausbildung verwiesen werden?

In dem Moment, wo der Versicherer den Azubi als Beruf anerkennt, kann er immer auch konkret verweisen (außer HDI, die erst in der Nachprüfung). Es spielt also zunächst mal keine Rolle, ob der Versicherer die Verweisbarkeit auf ein andere, tatsächlich ausgeübte Ausbildung oder einen anderen Beruf speziell für den Azubi in die Bedingungen schreibt oder nicht.

ABER: Die Verweisbarkeit steht in Wechselwirkung zur definierten Lebensstellung und dem Prüfberuf.

Stellt der Versicherer aber allein auf den Prüfberuf ab, ist eine Verweisung auf eine neu begonnene Ausbildung effektiv nicht möglich. Der Versicherer kann also die Leistung nicht einstellen, nur weil versuchsweise nach Eintritt und Vorliegen einer Berufsunfähigkeit eine andere Ausbildung begonnen wird. Eine erfolgreiche Verweisung (somit Ende der Leistungen) wäre erst wieder mit erfolgreichem Abschluss der neu begonnenen Ausbildung denkbar.

Das versteht man unter Nachhaltigkeit des Versicherungsschutzes. Und daher ist eine andere Regelung als Prüfung und Lebensstellung -> Zielberuf nicht akzeptabel.

Generell gilt: Egal ob Student oder Azubi, die Lebensstellung bei einer abgebrochenen Ausbildung / Studium ist minimal ausgeprägt, eine Verweisung überspitzt auch auf eine Tätigkeit bei Aldi an der Kasse denkbar. Deswegen sollten bei Azubis und Studenten insbesondere auch keine Möglichkeiten für eine abstrakte Verweisung bestehen.

Heute gibt es kaum noch Tarife mit abstrakter Verweisung am Markt. Zuweilen kommt diese durch die Hintertür, bspw. bei Ausstieg / Ausscheiden aus dem Berufsleben. Ältere Verträge können aber sehr wohl eine solche Regelung enthalten.

Ist man bereits im Beruf angekommen, ist das Thema ob der Schutzbarriere Lebensstellung längst nicht so dramatisch. Im Kontext Schüler, Azubi, Student ist eine abstrakte Verweisung inakzeptabel.

Fazit: Berufsdefintion Auszubildende in der Berufsunfähigkeitsversicherung

Anders als beim Studenten hat der Azubi eine generell komfortablere Ausgangsposition, wenn es um die Absicherung der eigenen Arbeitskraft geht.

Das fängt schon mit der gesetzlichen Erwerbsminderungsrente an. Tritt Erwerbsminderung in Folge eines Arbeitsunfalls ein, besteht bereits im ersten Ausbildungsjahr Versicherungsschutz in der gesetzlichen Absicherung. Im zweiten Ausbildungsjahr dann ganz regulärer Anspruch auf Erwerbsminderungsrente. Studenten müssen (stark vereinfacht) hingegen erstmal 3 Jahre Beiträge in die gesetzliche Rentenversicherung einbezahlen, um überhaupt Anspruch auf Erwerbsminderungsrente zu haben.

Auch in Bezug auf die private Berufsunfähigkeitsversicherung setzt sich diese komfortablere Situation konsequent fort. Dank BGH 24.02.2010 IV ZR 119 /09 gibt es am Markt genügend Anbieter mit sehr sauberen Versicherungsbedingungen für Auszubildende. Entsprechend sind die Mindestkriterien an die Berufsdefinition für Azubis in der Berufsunfähigkeitsversicherung deutlich höher anzusetzen, als das bei Studenten der Fall ist.

Mindestkriterien Definition des Berufs Azubi in derBerufsunfähigkeitsversicherung:

- Prüfberuf und Lebensstellung -> Zielberuf

- keine abstrakte Verweisung

- keine Einschränkung des Begriffs Auszubildender über den „staatlich anerkannten Ausbildungsberuf“ hinaus

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar