Wer eine Berufsunfähigkeitsversicherung abschließen möchte, erwartet natürlich auch ein sauberes Anrecht auf Leistungen aus der Berufsunfähigkeitsversicherung im Fall der Fälle. Ein befristetes Anerkenntnis ist ein potentieller Fallstrick auf dem Weg dahin, zumindest im Zuge nicht professioneller „do it yourself“-Leistungsanträge.

Inhalt dieses Artikels

Was ist ein befristetes Anerkenntnis?

Im Gegensatz zur zeitlich unbefristeten Anerkennung einer Berufsunfähigkeit werden bei einem befristeten Anerkenntnis nur zeitlich befristet Leistungen (beispielsweise für 12 Monate) gewährt.

Gemäß Abs. 2 §173 Versicherungsvertragsgesetz darf ein befristetes Anerkenntnis nur einmalig ausgesprochen werden.

Eine Nachprüfung der Berufsunfähigkeit ist während der Dauer der Befristung pauschal ausgeschlossen. Nach Ablauf des befristeten Anerkenntnisses muss der Versicherungsnehmer dem Versicherer erneut beweisen, dass er berufsunfähig ist (Beweislastumkehr im Vergleich zur Nachprüfung).

Befristete Anerkenntnisse werden am Markt kontrovers diskutiert, grundsätzlich gibt es zwei unterschiedliche Meinungen dazu. Zum Einen die Meinung der Versicherer, die kein befristetes Anerkenntnis in den Versicherungsbedingungen haben, zum Anderen die Meinung der Versicherer, die ein befristetes Anerkenntnis haben.

Aus meiner Sicht sind beide Sichtweisen falsch, respektive gehen beide Ansichten völlig am eigentlichen Thema vorbei. Dazu kommen wir aber noch einmal ausführlich im Fazit.

Befristetes Anerkenntnis in den Versicherungsbedingungen

Ein befristetes Anerkenntnis muss ausdrücklich in den Versicherungsbedingungen definiert sein, ansonsten besteht diese Möglichkeit für den Versicherer nicht. Es gibt allerdings auch ausformulierte Verzichte auf befristete Anerkenntnisse in den Versicherungsbedingungen.

Somit ist dieses Auswahlkriterium einer Berufsunfähigkeitsversicherung denkbar einfach zu prüfen.

Entweder es steht ein befristetes Anerkenntnis drin, siehe Beispiel LV1871 Golden BU, 01.2022 …

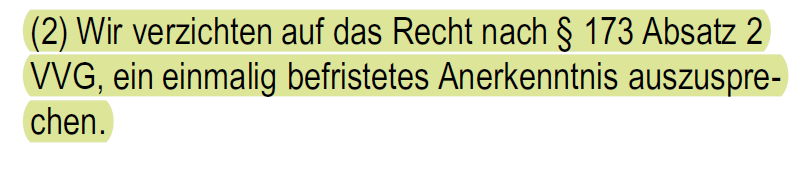

oder es gibt kein befristetes Anerkenntnis, respektive der Versicherer verzichtet darauf, siehe Beispiel HDI Ego Top 01.2022.

Rechtliche Grundlagen befristetes Anerkenntnis

Die unbefristete Anerkennung einer Berufsunfähigkeit ist der Regelfall. Von dieser Entscheidung kann sich der Versicherer dann nur noch durch eine Nachprüfung der Berufsunfähigkeit lösen. Im formellen Nachprüfungsverfahren gehen Darlegungs- und Beweislast vollständig zu Lasten des Versicherers.

Nach §173 Abs. 1 Satz 1 Versicherungsvertragsgesetz kann der Versicherer sein Anerkenntnis jedoch auch einmalig zeitlich befristen:

§ 173 Anerkenntnis

(1) Der Versicherer hat nach einem Leistungsantrag bei Fälligkeit in Textform zu erklären, ob er seine Leistungspflicht anerkennt.

(2) 1 Das Anerkenntnis darf nur einmal zeitlich begrenzt werden. 2 Es ist bis zum Ablauf der Frist bindend.

Nach Ablauf der zeitlichen Befristung ist erneut der Versicherungsnehmer in der Beweislast für seine Berufsunfähigkeit. Das ist potentiell bei einer Vielzahl an Erkrankungen problematisch. Machen wir ein plattes Beispiel zum Verständnis:

Psychische Erkrankungen als Teil der gesundheitlichen Beeinträchtigungen

Insbesondere bei psychischen Erkrankungen gibt es wenigstens 2 gute Gründe, warum sich die Aktenlage im Zuge der bspw. 12 Monate Befristung fast zwangsläufig verbessern wird.

- Keine Verbesserung, Ende der Kostenübernahme durch Krankenkasse oder Krankenversicherung

- Alles andere wäre nicht heilungsfördernd

Sowohl der Heilbehandler als auch der betroffene Versicherungsnehmer werden ein Interesse am Fortbestand laufender Behandlungen / Therapien etc. haben. Ohne Verbesserung endet aber der Versicherungsschutz in der Krankenversicherung früher oder später. Schon von daher haben beide ein grundsätzliches Interesse daran, Verbesserungen zu dokumentieren.

Das Gegenteil wäre auch nicht heilungsfördernd. Stellen Sie sich kurz vor, Sie hätten eine psychische Erkrankung und ich wäre ihr Heilbehandler. In meiner charmanten Art würde ich Ihnen dann mitteilen, „Ihr Oberstübchen ist dermaßen im A… , springen Sie doch am besten gleich.“. Zweifelsfrei wäre das nicht heilungsfördernd.

Auch auf dieser Ebene ist zu befürchten, dass überspitzt eher dokumentiert wird, wie toll Sie in dieser Zeit Mandalas gemalt haben.

Nach Ablauf der Befristung müssen Sie nun mit diesen medizinischen Unterlagen erneut Ihre Berufsunfähigkeit beweisen. Das kann im Einzelfall dann auch mal etwas schwieriger werden.

Hätten der Versicherer hingegen seine Leistungen unbefristet anerkannt, müsste eine gesundheitliche Verbesserung im Sinne der 50 % Leistungsgrenze vom Versicherer bewiesen und ausführlich dargelegt werden.

Dieses Grundproblem des befristeten Anerkenntnisses nennt man Beweislastumkehr (zu Lasten des Versicherungsnehmers).

Ob dieser nachteiligen Rechtswirkung für den Versicherungsnehmer gibt es vielfältige Rechtsprechung zu den Voraussetzungen für eine Befristung und auch zu unzulässigen befristeten Anerkenntnissen, die dann via Gericht gekippt wurden.

Leitsatz:

Ein befristetes Anerkenntnis in der Berufsunfähigkeitsversicherung setzt sowohl das Vorliegen eines sachlichen Grundes als auch eine Begründung der Befristung durch den Versicherer gegenüber dem Versicherungsnehmer voraus.

Quelle: BGH Urteil Az. IV ZR 235/18 9. Oktober 2019

Wechselwirkungen Krebs Klauseln, schwere Krankheiten und AU Klauseln

Mangels Kreativität und sinnvoller, zielgruppenorientierter Ansätze in der AVB Entwicklung wurden in den letzten Jahren verstärkt diverse additionale Leistungsauslöser in die Versicherungsbedingungen aufgenommen. So nach dem Motto, irgendwie müsse man sich in den gängigen Vergleichsprogrammen ja unterscheiden und sei es eben durch Werbegags.

Zu diesen vertrieblich motivierten Storys gehören beispielsweise Krebsklauseln, Klauseln für schwere Krankheiten und gewissermaßen auch die AU-Klausel. Letzten Endes ist es schlicht einfacher eine Berufsunfähigkeitsversicherung mit „es gibt Kohle, wenn du Krebs hast“ zu verkaufen, als das komplexe, aber viel weitreichendere Kernleistungsversprechen einer Berufsunfähigkeitsversicherung vernünftig zu erklären.

Der Mehrwert solcher Klauseln ist häufig wenigstens fragwürdig. In gewissem Maße sind sie sogar gefährlich, denn es sind ausnahmslos zeitlich befristete Anerkenntnisse.

Was bei genauerer Betrachtung Fragen aufwirft. Beispielsweise, warum eine Alte Leipziger, die Jahre lang auf „wir haben kein befristetes Anerkenntnis“ herum geritten ist, als erster bzw. einer der ersten Versicherer ein befristetes Anerkenntnis durch die Hintertür via Krebsklausel neu geschaffen hat.

Fazit zum Thema befristetes Anerkenntnis und Entscheidungshilfe

Aus meiner Sicht ist es im Regelfall schlicht egal, ob die Versicherungsbedingungen ein befristetes Anerkenntnis enthalten oder nicht. Ich kann mich keiner der beiden eingangs überspitzt dargestellten Auffassungen anschließen.

Um ein befristetes Anerkenntnis aussprechen zu können, muss ein sachlicher Grund bestehen und das befristete Anerkenntnis dem Versicherungsnehmer begründet werden.

Das wird im Regelfall der Mangel an aussagekräftigen medizinischen Unterlagen sein. Salopp, zum Zeitpunkt des Leistungsantrags lag nicht der erforderliche Therapie-, Behandlungs-, Diagnosestand vor, um eine unbefristete Anerkennung erreichen zu können.

Befristete Anerkenntnisse sind somit üblicherweise „Bedienerfehler“.

Ein Laie stellt einen BU-Leistungsantrag „do it yourself“, bekommt zunächst schnell eine befristete Leistung zugesprochen, merkt aber gar nicht, in welche rechtlich nachteilige Lage er sich damit gebracht hat. Gerade Werbegags wie Krebsklauseln aus der jüngeren AVB-Entwicklung erhöhen diese grundlegende Gefahr zusätzlich.

Entscheidet man sich hingegen für einen professionellen Leistungsantrag – ich empfehle den Weg über einen spezialisierten Versicherungsberater – nimmt man dem Versicherer im Regelfall den erforderlichen Grund für eine Befristung. Schlicht, weil beispielsweise der BU-Leistungsnachweis zum richtigen Zeitpunkt anhand aussagekräftiger medizinischer Unterlagen geführt wurde, der unbefristeten Anerkennung kein sachlicher Grund mehr entgegensteht.

Die engelsgleiche Darstellung aus Sicht jener Versicherer, die kein befristetes Anerkenntnis in den Versicherungsbedingungen haben, ist gleichermaßen gefährlich. Nichts hindert einen solchen Versicherer bei mangelhaften medizinischen Unterlagen daran, ein Vergleichsangebot im Sinne von zum Beispiel 2 Jahresrenten Kapitalabfindung abzugeben, statt tatsächlich die Leistungspflicht anzuerkennen.

Entscheidend ist somit nicht „befristetes Anerkenntnis ja oder nein“, entscheidend ist aus meiner Sicht vielmehr der professionelle Leistungsantrag.

Wie so oft: Ausnahmen bestätigen die Regel. Bei komplexen beruflichen und gesundheitlichen Gegebenheiten, insbesondere in Kombination mit mangelnder Absicherung der Zahlungsströme (Thema Krankentagegeld) kann ein befristetes Anerkenntnis im Einzelfall finanziell existenzsichernd sein. Somit im Einzelfall vielleicht sogar ein Vorteil …

Bei meinen Interessenten ist das hoffentlich niemals der Fall, da gerade das Thema Zahlungsströme in der Beratung ausführlich thematisiert wird. Salopp, es sollten eben entweder ausreichende Rücklagen oder eine Krankentagegeldversicherung für die kurzfristige finanzielle Absicherung gegeben sein. Nur so „erkauft“ man sich die erforderliche Zeit, um mit geeignetem Therapie-, Behandlungs- und Diagnosestand in den BU-Leistungsnachweis zu gehen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar