Während einer jahrzehntelangen Versicherungsdauer kann viel passieren. Eine gute Berufsunfähigkeitsversicherung sollte bei jeder denkbaren Lebensentwicklung bedarfsgerecht bleiben. Das Thema Ausstieg und Ausscheiden aus dem Berufsleben ist einer dieser Aspekte.

Gemeint sind damit insbesondere die Themen Kindererziehung, Arbeitslosigkeit und Weiterbildungszeiten oder Sabbaticals. Treten derartige Ereignisse ein, kann es zu Änderungen der Leistungsvoraussetzungen einer Berufsunfähigkeitsversicherung kommen.

Betrachtet man diesen Aspekt isoliert, so ist die Handlungsempfehlung denkbar einfach und eindeutig.

Inhalte dieses Artikels

Was ist ein Ausstieg oder Ausscheiden aus dem Berufsleben?

Juristen sprechen hier von der so genannten „Berufslebensklausel“. Letzten Endes eine Einzelfallabwägung, inwiefern bei längeren Unterbrechungen des eigentlichen Berufslebens noch von einer realistischen geplanten Wiederaufnahme der früheren Berufstätigkeit ausgegangen werden kann.

Es gibt weder eine einheitliche Definition noch durch Rechtsprechung abschließend ausgeurteilte Rechtsgrundsätze für das Thema Ausstieg oder Ausscheiden aus dem Berufsleben.

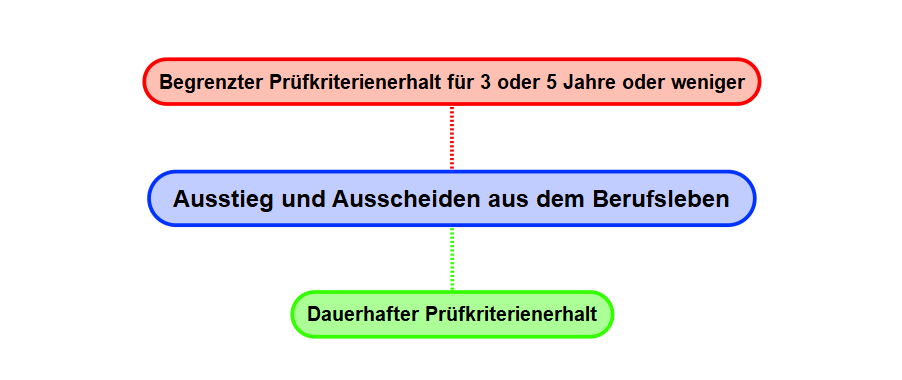

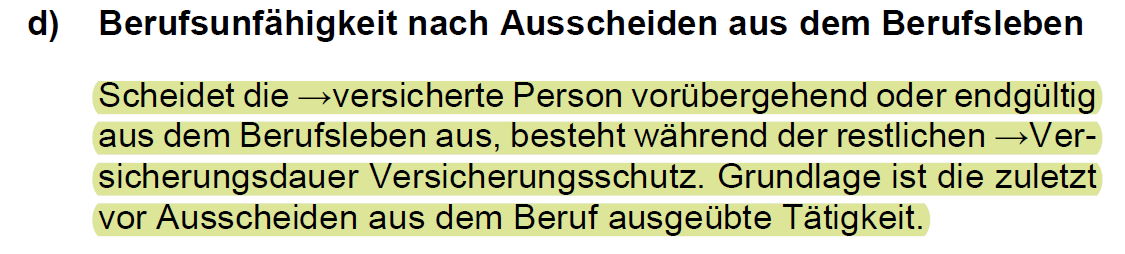

Daher sollten die Versicherungsbedingungen immer eine saubere Regelung zum dauerhaften Prüfkriterienerhalt bei Ausstieg oder Ausscheiden aus dem Berufsleben beinhalten. Und das sieht am Beispiel der LV1871 Golden BU, Stand 10/2020 wie folgt aus:

Um die Problematik zu verstehen, empfiehlt sich zunächst das Grundverständnis in Bezug auf „was ist der zuletzt ausgeübte Beruf“ im Kernleistungsversprechen einer Berufsunfähigkeitsversicherung.

In der Berufsunfähigkeitsversicherung ist stets eben dieser zuletzt ausgeübte Beruf (vor Eintritt der gesundheitlichen Beeinträchtigungen) versichert. Auch der medizinische Leistungsnachweis ist auf diesen zuletzt ausgeübten Beruf hin zu führen.

Dieser Grundsatz in der Bearbeitung von BU-Leistungsfällen kann abhängig von der individuellen Situation sowohl positive als auch negative praktische Aspekte haben.

Wenn Sie heute beispielsweise als Student eine Berufsunfähigkeitsversicherung abschließen und nach Berufseintritt die Karriereleiter nach oben klettern, bewirkt dieser Grundsatz eine so genannte Statusabsicherung.

Nehmen wir an, Sie sind zum Zeitpunkt des Leistungsantrags Abteilungsleiter bei einem deutschen Autobauer. Dann ist der Leistungsnachweis auf diesen zuletzt ausgeübten Beruf hin zu führen. Ebenfalls wird die Lebensstellung als Schutzbarriere für eine spätere konkrete Verweisung auf Basis des zuletzt ausgeübten Berufs ermittelt. Die Lebensstellung besteht aus den Aspekten soziale Wertschätzung und zumutbare Einkommensreduzierung. Genauer erklärt in den Artikeln zu Verweisung und Umorganisation.

Es geht aber eben auch andersrum. Beispielsweise könnten Sie im Zuge Geburt eines Kindes zeitlich befristet aus dem Berufsleben aussteigen (oder die Arbeitszeit reduzieren), Sie könnten für längere Zeit arbeitslos werden oder schlagen möglicherweise einen zweiten Bildungsweg ein. Auch ein Sabbatical wäre denkbar.

Wäre der zuletzt ausgeübte Beruf nun die Elternzeit oder die Arbeitslosigkeit, würde sowohl der Leistungsnachweis erschwert, als auch die Nachhaltigkeit des Versicherungsschutzes im Sinne der Lebensstellung kollabieren.

An dieser Stelle wird das vermeintlich einfache Thema Ausstieg und Ausscheiden aus dem Berufsleben richtig kompliziert. In der Rechtsprechung gibt es keine eindeutigen oder abschließenden Grundsätze, nur rudimentäre Schutzmechanismen, zum Beispiel:

- Gerichte haben Elternzeit (12 – 14 Monate) nicht als Ausstieg / Ausscheiden aus dem Berufsleben gewertet

- Kindererziehungszeiten von bis zu 36 Monaten (Kindererziehungszeit GRV) ebenfalls nicht

- Bei Arbeitslosigkeit von maximal 3-5 Jahren wird eine beabsichtigte Wiederaufnahme der Tätigkeit unterstellt

Empfehlung unbegrenzter Prüfkriterien und Negativbeispiele

Wie den Beispielen zur Rechtsprechung zu entnehmen ist, geht es stets um eine Einzelfallabwägungen. Und diese Frage nach der beabsichtigten Wiederaufnahme ist schwer objektivierbar (Hausfrau oder Mutter? Langzeitarbeitslos oder Verkettung unglücklicher Umstände?).

Insofern ist es salopp ein „no-Brainer“, dass ich als junger Mensch selbstverständlich einen sauberen dauerhaften Prüfkriterienerhalt in den Versicherungsbedingungen meiner Berufsunfähigkeitsversicherung enthalten haben möchte.

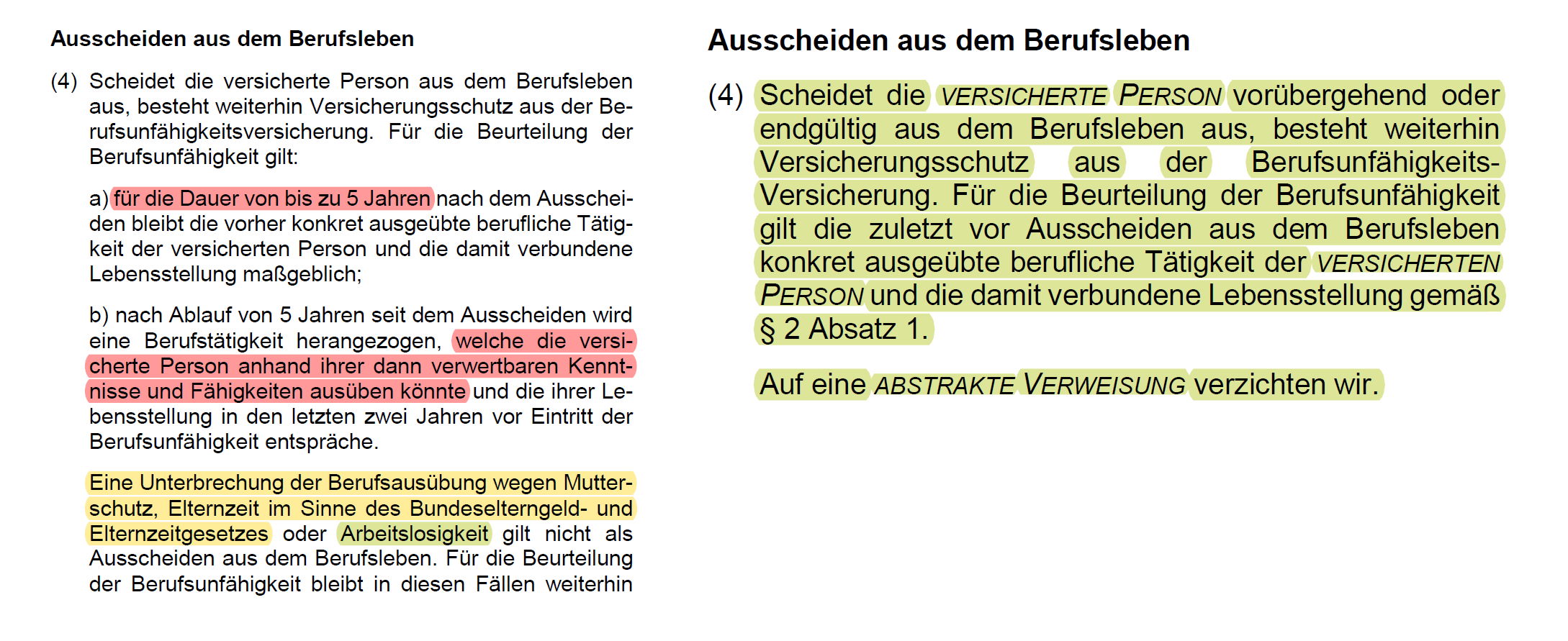

Es geht dabei aber nicht allein um die Frage des Prüfberufs und der Lebensstellung. Dazu anbei zwei Beispiele. Links die alten Bedingungen der Bayerische Komfort 01/2016 und rechts die aktuellen Bedingungen Bayerische Komfort 10/2020:

An diesem Beispiel erkennt man die Probleme einer schlechten Berufslebensklausel besonders deutlich. Die alten Bedingungen aus 2017 gewähren einer Prüfkriterienerhalt nur für längstens 5 Jahre. Ausgenommen von dieser Einschränkung sind generell Arbeitslosigkeit, sowie Elterzeit (12-14 Monate) und Mutterschutz (vor Geburt und die Wochen danach).

Nach dieser Zeit ist eine abstrakte Verweisung möglich. Also eine Verweisung auf eine Tätigkeit, die rein gesundheitlich ausgeübt werden könnte (und der Lebensstellung entspricht). Unabhängig davon, ob ich den Job tatsächlich ausübe.

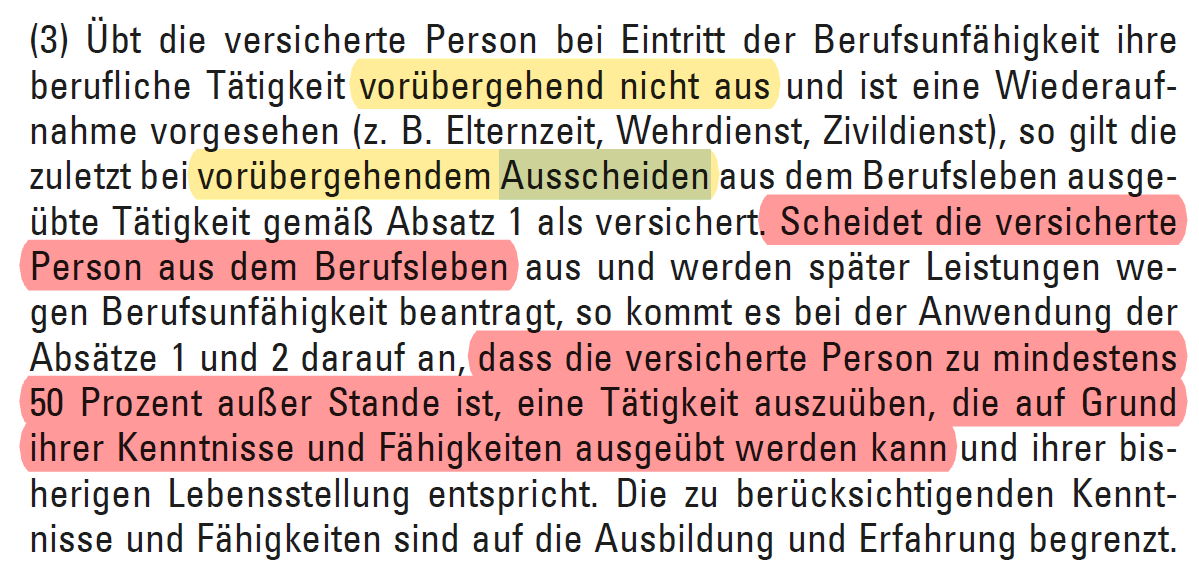

Die schlechteste Regelung am Markt finden wir im Cosmos Direkt Basisschutz 01/2017 (auch noch in 03/2019):

In diesem Einsteigertarif von Cosmos Direkt gibt es hinsichtlich Ausstieg und Ausscheiden aus dem Berufsleben praktisch keinerlei Schutzbarriere. Ausgehend von den Versicherungsbedingungen kann allein Cosmos Direkt entscheiden, wie sie den Einzelfall interpretieren möchten.

Heißt im Klartext, man wird erst vor Gericht zu einem Ergebnis kommen können und das kann nicht der Sinn einer Berufsunfähigkeitsversicherung sein.

Fazit und Wechselwirkungen Berufslebensklausel

Ausstieg und Ausscheiden aus dem Berufsleben ist isoliert gesehen denkbar einfach zu bewerten. Ich will auf jeden Fall einen sauberen und dauerhaften Prüfkriterienerhalt in der Berufslebensklausel. Alles andere gefährdet im Einzelfall die Nachhaltigkeit meines Versicherungsschutzes.

Tatsächlich kann man diese Regelung aber schlecht isoliert betrachten. Es treten zahlreiche Problemstellungen in Folge auf, die im Einzelfall bedingungsseitig gut oder auch weniger gut geregelt sein können.

Dazu zählen insbesondere die Weiterentwicklung der Hausfrauenklausel und Wechselwirkung zu den derzeit gehypten Teilzeitklauseln in der Berufsunfähigkeitsversicherung.

Während ein dauerhafter Prüfkriterienerhalt um 2015-2016 noch ein absolutes Oberklassekriterium war, sprich nur wenige Versicherer diesen anboten, findet man heute definitiv hinreichend Auswahl am Markt. Entsprechend ist der dauerhafte Prüfkriterienerhalt auch ein Mindestkriterium bei Auswahl einer Berufsunfähigkeitsversicherung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar