Der frühzeitige Abschluss einer Berufsunfähigkeitsversicherung für Schüler ist meist sinnvoll. Bisher war das erst ab 10 Jahren möglich. Die hervorragende Schüler BU der LV1871 kann nun bereits ab 6 Jahren abgeschlossen werden.

Bei Wahl der richtigen Versicherungsbedingungen kann der Versicherungsschutz auch mit den zukünftigen Lebensentwicklungen des Kindes Schritt halten. Die Schüler BU der LV1871 kann dies an vielen Stellen besser als die Mitbewerber.

LV1871 Schüler BU ab 6 Jahren – Inhaltsverzeichnis

Kinder versichern – Wie es bisher war

Bisher konnte man eine Berufsunfähigkeitsversicherung für Schüler erst ab 10 Jahren abschließen.

Für jüngere Kinder konnte man beispielsweise auf die Unfallversicherung (ab Geburt), Multirenten und Kinderinvaliditätsversicherungen (ab ca. 6 Monaten), die Grundfähigkeitenversicherung (ab 6 Monaten / 3 Jahren) und reine Schulunfähigkeitsversicherungen (ab 5 Jahren) ausweichen.

Diese vermeintlichen Alternativprodukten decken jeweils (und auch in Kombination) nur einen kleinen Teil des Versicherungsumfangs einer Berufsunfähigkeitsversicherung ab. Kombiprodukte mit mehr oder weniger brauchbarer, späterer BU-Option oder Schulunfähigkeitsversicherungen ab 5 sind mit äußerster Vorsicht zu genießen.

Zudem sind viele zwecks Kinderabsicherung verkaufte Produkte Sachversicherungen, die jederzeit vom Versicherer gekündigt werden können. So wie es beispielsweise die Basler vor wenigen Jahren mit dem kompletten Bestand an Kinderinvaliditätsversicherungen tat. Ein aus Kundensicht nicht sehr nachhaltiges Konstrukt.

Die Verfügbarkeit der vollwertigen LV1871 Schüler BU ab 6 Jahren ist daher aus Kundensicht sehr begrüßenswert.

Was bei Abschluss einer Schüler BU wichtig ist

Die Schüler BU ist die schlecht bezahlte Königsdisziplin der BU-Vermittlung. Liegt daran, dass der weitere Lebensweg für einen 6 oder 10jährigen Schüler praktisch unkalkulierbar ist. Entsprechend müssen die Versicherungsbedingungen sehr viel Flexibilität und Anpassbarkeit für die weitere Lebensentwicklung hergeben.

Dazu zählen insbesondere:

Kein einziger Versicherer erfüllt derzeit (05/2023) all diese Anforderung vollständig.

Gleichwohl ist die LV1871 bis dato die absolute Referenz hinsichtlich Flexibilität und Anpassbarkeit in der Schüler BU für junge Schüler. Das liegt an den durchdachten Versicherungsbedingungen der Golden BU, was ich im Nachgang genauer erläutern werde.

Gerade für jüngere Schüler (meint, nicht kurz vor dem Abschluss stehend) sehe ich derzeit keine bessere Absicherungsalternative am Markt.

Versicherungsbedingungen LV1871 Schüler im Überblick und Bewertung

Hinsichtlich den zuvor benannten Anforderungen an eine Schüler BU patzt die LV1871 lediglich bei der Berufsdefinition für den Studenten. Diese ist lediglich guter Marktdurchschnitt. In allen anderen Aspekten hat man jedoch die jeweils besten am Markt erhältlichen Klauseln.

Insgesamt hat man zudem das von vorn bis hinten durchdachteste Konzept und sogar einige konkurrenzlos gute Lösungen, beispielsweise die Verlängerungsgarantie bei Anhebung der Regelaltersgrenze.

Der geneigte Leser findet nachfolgend die durch mich farblich markierten Versicherungsbedingungen der LV1871 Golden BU Stand 01/2023.

Hervorzuheben ist insbesondere die umfangreiche Zukunftsgarantie. Diese ermöglicht unter anderem eine Besserstufungsgarantie bei (positivem) Wechsel der Schulform, Aufnahme und Abschluss von Ausbildung / Studium und Berufseintritt.

Im Zuge der Besserstufungsgarantie kann nicht nur die Prämie dauerhaft gesenkt werden (siehe nachfolgende Preisbeispiele), auch Nachversicherungsobergrenzen, sowie die Höhe der Beitragsdynamiken können angepasst werden.

Ebenfalls kann in Folge Abschluss Ausbildung / Studium eine AU-Klausel bei Bedarf neu in den Versicherungsschutz eingeschlossen werden. Eine nützliche Option, da beim jungen Schüler noch völlig unbekannt ist, ob dieser im späteren Berufsleben eine AU-Klausel brauchen könnte. Die AU-Klausel selbst (wenn man denn eine braucht) gehört zu den besten am Markt.

Die Verlängerungsgarantie bei Anhebung der Regelaltersgrenze in GRV oder Versorgungswerk ist derzeit die beste am Markt verfügbare Regelung.

Die Berufsdefinitionen für Schüler und Azubis gehören zu den Besten am Markt. Die Berufsdefinition für Studenten regeln einzelne Mitbewerber deutlich besser, die Klausel entspricht aber (leider) noch dem Marktstandard. Ob des temporären Charakters dieses Kriteriums (und der geringen Wahrscheinlichkeit einer Berufsunfähigkeit in so jungen Jahren) kann man damit sehr gut leben.

Die Stundungsoptionen sind belastbar und ohne Einschränkungen in Abhängigkeit vom Deckungskapital oder Rückkaufswert. Der Versicherungsschutz kollabiert also auch nicht bei temporären Zahlungsschwierigkeiten.

Die Umorganisationsklausel ist einwandfrei, einer späteren Selbstständigkeit steht kein bedingungsseitiger Fallstrick entgegen.

Die Karrieregarantie der LV1871 ermöglicht erhebliches Ausbaupotential hinsichtlich der Absicherungshöhe. Allerdings nur für Arbeitnehmer im unbefristeten Angestelltenverhältnis.

Spielregeln für die LV1871 Schüler BU ab 6 Jahren

Vereinfachte Gesundheitsprüfung für Schüler unter 15 Jahren

Die LV1871 experimentiert schon seit geraumer Zeit mit zielgruppenfokussierten Gesundheits- und Risikofragen. Diese haben sich über die Jahre immer wieder verändert. Insofern sind die nachfolgend gezeigten Risikofragen als Momentaufnahme (05/2023) zu verstehen.

Es beginnt mit der Abfrage von Körpergröße und Gewicht, das 6jährige Kind darf für die vereinfachte Risikoprüfung auch nicht größer als 132cm sein. Keine Ahnung wieso, ist aber so.

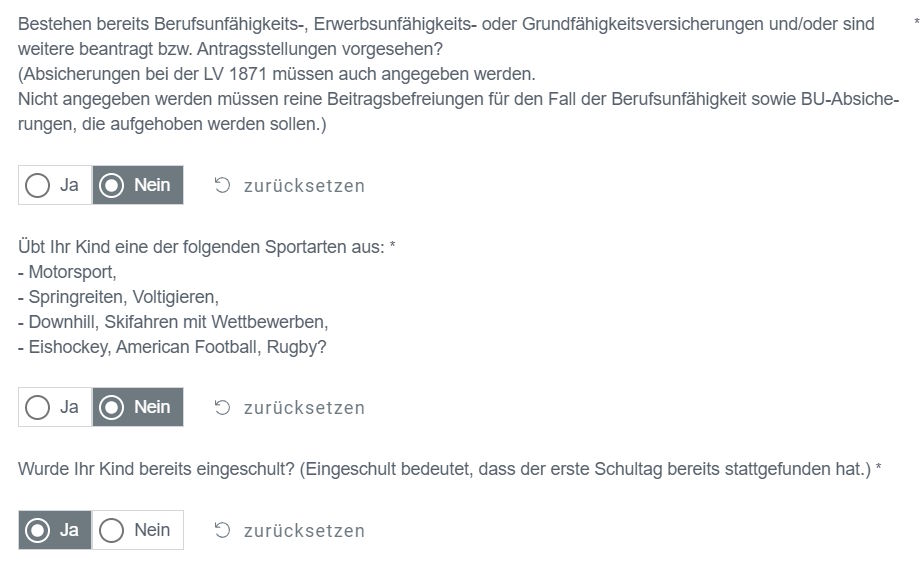

Es folgen drei allgemeine Risikofragen:

Die oberen beiden Fragen müssen verneint werden können, die Einschulung muss bereits stattgefunden haben.

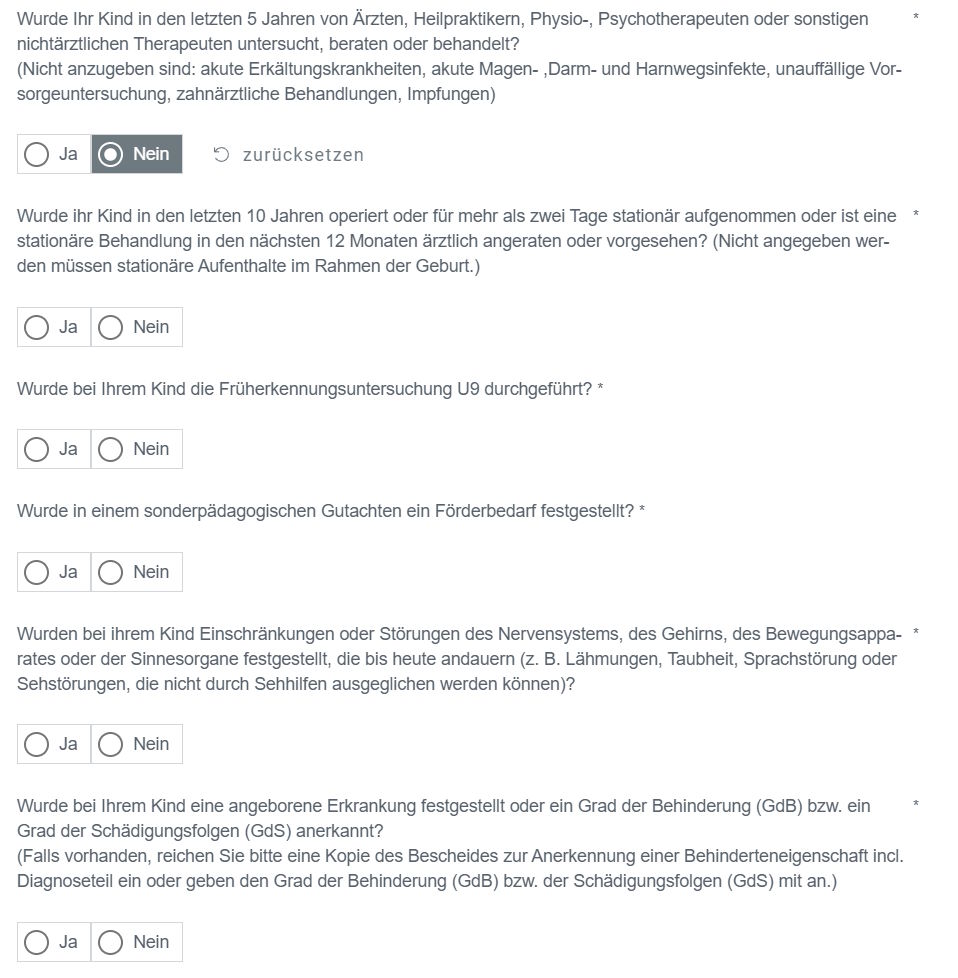

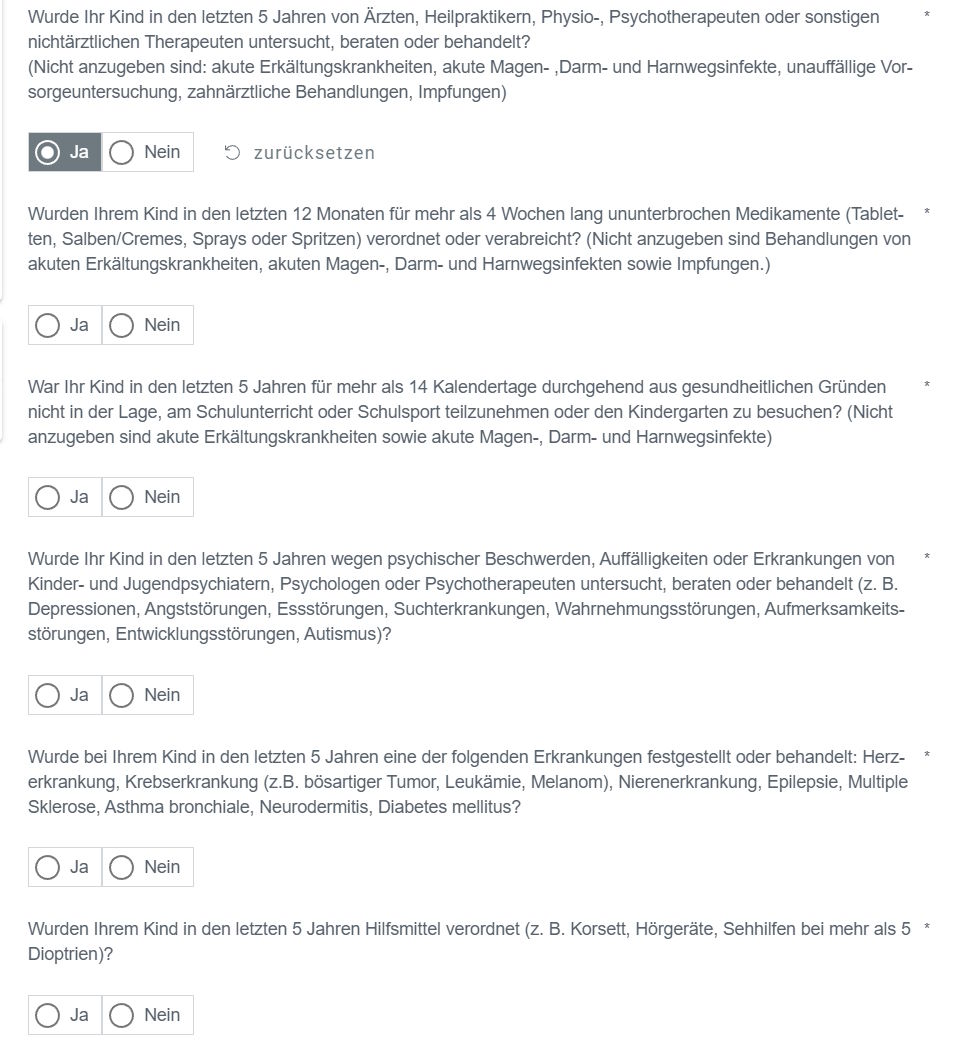

Danach beginnen die Gesundheitsfragen. Diese funktionieren im Sinne einer Weiche in Abhängigkeit von verneinter oder bejahter Frage nach Behandlungen / Untersuchungen / Beratungen in den letzten 5 Jahren.

Wird diese Pauschalfrage verneint, sieht das Fragensetting wie folgt aus:

Die U9 muss gelaufen sein und darf keine Auffälligkeiten ergeben haben. Bei den anderen Fragen hängt es von der tatsächlich Antwort ab.

Wird die einleitende Pauschalfrage jedoch bejaht, verändert sich der Fragenkatalog. 5 weitere Fragen kommen dazu.

Natürlich sind diese Antragsfragen sehr zielgruppenspezifisch und aus Sicht des Versicherers ausgeklügelt und wohl erforderlich. Mit den versicherungsnehmerfreundlichen, transparenten Antragsfragen der Vergangenheit hat das aber nichts mehr gemeinsam, wie auch die aktuelle LV1871 U35 nicht mehr.

Wenn ich mir jetzt den durchschnittlichen, 55jährigen Maklerkollegen vorstelle, der über Jahrzehnte einen großen Bestand an Sachversicherungen aufgebaut hat und nun seinen Bestandskunden für deren Nachwuchs etwas Gutes tun will …

Preisbeispiele und Entwicklung Schüler BU LV1871

Via Zukunftsgarantie kann die Berufsgruppe bei Wechsel der Schulform, Aufnahme und Abschluss Ausbildung / Studium verbessert werden. Eine Verschlechterung ist nicht möglich.

Anhand nachfolgender Beispiele zur Prämienhöhe (je 1.100 Euro BU-Rente bis 67 ohne Extras), Nachversicherungsobergrenze und Karrieregarantie lässt sich dies nachvollziehen:

| Beruf | Alter | Zahlbeitrag | max. BU-Rente | max. NVG | Karriere |

| Schüler Grundschule | 6 | 53,38 € | 1.100 | 1.800 | 3.600 |

| Schüler Gymnasium | 10 | 40,70 € | 1.100 | 2.200 | 4.400 |

| Schüler Realschule | 10 | 49,49 € | 1.100 | 2.000 | 4.000 |

| Schüler Hauptschule | 10 | 68,39 € | 1.100 | 1.600 | 3.200 |

| Gymn. Oberstufe | 17 | 40,25 € | 1.500 | 2.400 | 4.800 |

| Student Informatik | 19 | 32,06 € | 2.000 | 2.800 | 5.600 |

| Student Humanmedizin | 19 | 35,32 € | 2.000 | 2.600 | 5.200 |

| Azubi Koch | 19 | 108,31 € | 1.300 | 1.300 | 2.600 |

| Azubi Bürokauffrau | 19 | 49,86 € | 1.500 | 2.200 | 4.400 |

Fazit LV1871 Schüler BU

Die Einführung einer Schüler BU ab 6 Jahren ist ein Paradigmenwechsel am BU-Markt, der mich gleichermaßen beruflich wie privat betrifft. Schließlich bin ich selbst Vater einer 2,5 Jahre alten Tochter.

Zwar wird meine Tochter zum 3. Lebensjahr zunächst temporär eine Grundfähigkeitsversicherung bekommen, mit 6 steht dann aber die Prüfung der LV1871 Schüler BU an. Aus meiner Sicht ein bedenkenloser NO-BRAINER.

Aus meiner beruflichen Erfahrung weiß ich, wie oft gut gemeinte BU-Absicherungen für Kinder schon nach wenigen Jahren über den Jordan gehen. Weil man sich einfach keine Gedanken über die zukünftige Flexibilität und Anpassbarkeit gemacht hat. Stand heute ist die LV1871 Schüler BU ab 6 Jahren diesbezüglich konkurrenzlos aufgestellt.

Anmerkung zu einer älteren Version dieses Artikels: Kurz nach Release gab es einen Logikfehler in den Angebotsunterlagen (Erläuterungen / Einschränkungen der Nachversicherungsgarantie). Dieser wurde mittlerweile vollständig beseitigt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hallo Herr Breitag,

super Blogbeitrag zu der BU. Ähnlich wie ist mein Sohn 2 Jahre alt. Ich habe gelesen, dass sie die Zeit bis zum 6. Lebensjahr mit einer Grundfähigkeitsversicherung überbrücken. Sprechen sie da von dem AL Produkt wegen der BU Option?

Ist die als solche ausreichend bis dahin oder wie haben sie das für sich entschieden?

Danke.

Ich vermittle keine Grundfähigkeitsversicherungen. Insofern sind diese Beisätze nur meine private, nicht jedoch meine berufliche Einschätzung. Privat habe ich mich gegen das AL-Produkt und für die Bayerische entschieden. Die im Fazit erwähnte Variante ab 3 Jahren ist die GF der Bayerischen.