Wie realistisch ist der Abschluss einer Berufsunfähigkeitsversicherung trotz psychischer Vorerkrankungen oder psychischer Beschwerden in der Vergangenheit?

Inhaltsverzeichnis – Versicherbarkeit psychischer Vorerkrankungen in der Berufsunfähigkeitsversicherung

- Wann sind psychische Erkrankungen NICHT versicherbar?

- Wann verspricht eine sorgfältige Aufbereitung Erfolg?

- Warum sind psychische Erkrankungen und Beschwerden so problematisch für die BU-Risikoprüfung?

- Was kann man tun?

- Fazit – Versicherbarkeit psychischer Vorerkrankungen in der Berufsunfähigkeitsversicherung

Wann sind psychische Erkrankungen nicht versicherbar?

Der BU-Versicherer hat grundsätzlich zwei Möglichkeiten ablehnend auf psychische / psychosomatische Erkrankungen oder Beschwerden in der Gesundheitshistorie zu reagieren. Der Antrag / die Risikovoranfrage können wahlweise abgelehnt (oder zeitlich zurückgestellt) werden oder es wird ein Leistungsausschluss in Bezug auf die Psyche angeboten.

Da die Psyche in vielen BU-Leistungsfällen zumindest einen Mitwirkungsgrad im Sinne der Summe der gesundheitlichen Beeinträchtigungen hat, vermittle ich selbst keine Berufsunfähigkeitsversicherung mit Ausschlussklausel Psyche.

Das nachfolgende, vereinfachte Schema zur Versicherbarkeit psychischer Vorerkrankungen in der Gesundheitshistorie vermittelt einen ersten Überblick über die Erfolgschancen.

Anders formuliert, eine Ablehnung oder ein Leistungsausschluss sind quasi vorprogrammiert, wenn …

- aktuell noch eine Therapie oder Behandlung einer psychisch manifestierten Erkrankung (oder Zwangsstörung) läuft oder geplant ist

- die Vorerkrankung in beruflicher Wechselwirkung stand und zu nicht unerheblichen, bspw. längerfristigen beruflichen Einschränkungen geführt hat (und die Ursache nicht beseitigt wurde)

- wenn Schwere der Erkrankung (bspw. ab mittelgradiger, rezidivierender depressiver Episoden) und / oder Behandlungen (bspw. Antidepressiva über Jahre) auch langfristig gesehen das Risiko für eine BU erheblich steigern

- einfache Situationen des Alltags wiederholt nicht ohne fremde Hilfe bewältigt werden konnten

In diesen oder vergleichbaren Fällen ist eine Versicherbarkeit (zumindest ohne Leistungsausschluss) nahezu aussichtslos. Ausnahmen mögen die Regel bestätigen, sind aber unwahrscheinlich und somit weder Ihre noch meine Zeit wert.

Erheblich erschwert ist die Versicherbarkeit bei während der (auch schulischen) Ausbildung oder des Studiums aufgetretenen psychischen Erkrankungen oder Beschwerden, solange der eigentliche Berufseintritt noch nicht erfolgt ist. Hier kann man die Chancen jedoch im Einzelfall prüfen.

Wann verspricht eine sorgfältige Aufbereitung Erfolg?

Recht häufig höre oder lese ich über den Ansatz, „einfach x-Jahre verstreichen zu lassen, damit die Vorerkrankung nicht mehr in den Abfragezeitraum fällt“. Das ist erfahrungsgemäß die völlig falsche Interpretation der Risikoprüfung einer Berufsunfähigkeitsversicherung.

Storys, die ich – eben weil weder eine Wiederholung noch weitere Wechselwirkungen auftreten – „problemlos verjähren lassen kann“, sind üblicherweise genau die Storys, die man auch bei Angabe unter Beachtung von Annahmerichtlinien versichert bekommt.

Erfolgsaussicht besteht beispielhaft, aber nicht abschließend bei …

- einmalige Belastungsreaktion (bspw. Tod von Familienangehörigen, Corona und Homeoffice, Scheidung oder Trennung von Lebenspartnern …)

- einmalige, klar anlassbezogene Story deren Ursache beseitigt ist

- Alibikrankschreibungen im Zuge von bspw. Mobbing, Arbeitgeberwechsel, Prüfungsangst

- erfolgreich therapierten Zwangsstörungen (bspw. Nägelkauen)

- allem was zeitlich überschaubar war und keine beruflichen Wechselwirkungen hatte

- substanzlose Abrechnungsdiagnosen oder Verdachtsdiagnosen

Bei Vorerkrankungen, wo nur noch auf Verjährung gehofft werden kann, treten erfahrungsgemäß immer wieder Wechselwirkungen oder erneute erneute Beschwerden oder oder angabepflichtige Folgeereignisse im Nachgang auf. Das funktioniert in der Praxis so gut wie nie.

Warum sind psychische Erkrankungen und Beschwerden so problematisch für die BU-Risikoprüfung?

Es gibt zwei wesentliche Gründe, warum psychische Erkrankungen und Beschwerden im Zuge der Risikoprüfung einer Berufsunfähigkeitsversicherung so problematisch sind. Ein Grund liegt auf der Hand:

Gesundheitliche Beeinträchtigungen der Psyche und des Nervensystems sind die statische Hauptursache für eine Berufsunfähigkeit. Präziser formuliert, psychische Erkrankungen oder Beschwerden sind sehr häufig ein Teil der Summe aller gesundheitlichen Beeinträchtigungen im BU-Leistungsfall.

Entsprechend stellen noch nicht abgeschlossene psychische Erkrankungen oder nicht überwundene psychische Beschwerden ein erheblich erhöhtes BU-Risiko dar.

Weniger offensichtlich -aber nicht unerheblich- ist die Tatsache, dass auch überwundene psychisch manifestierte Erkrankungen ob medizinischer Wechselwirkungen zu einem erhöhten BU-Risiko führen können. Dazu gibt es umfangreiche Erhebungen und Statistiken. Auch überwundene depressive Episoden können beispielsweise die Risiken für einen Herzinfarkt oder Schlaganfall signifikant erhöhen.

Der BU-Versicherer hat aber keine Möglichkeit sich gegen diese Wechselwirkungen zu schützen.

Nehmen wir an, es tritt ein Herzinfarkt auf. Der Versicherungsnehmer hat eine Berufsunfähigkeitsversicherung mit Ausschlussklausel Psyche. Der Herzinfarkt führt zur Berufsunfähigkeit. Auch wenn der Versicherungsnehmer statistisch ein erhöhtes Risiko dafür hatte, der Herzinfarkt kann niemals kausal als Folge auf die Psyche zurückgeführt werden. Der Versicherer muss zahlen.

Je nach Komplexität psychischer Vorerkrankungen kann der Versicherer sein Risiko also weder durch Leistungsausschlüsse annehmbar verringern, noch durch bezahlbare Risikozuschläge solide kalkulieren.

Was kann man tun?

Um eine Berufsunfähigkeitsversicherung trotz psychischer Vorerkrankungen oder Beschwerden in der Gesundheitshistorie abschließen zu können, bedarf es …

- genauer Kenntnisse der üblichen Annahmerichtlinien der Versicherer,

- einer äußerst sorgfältigen Aufbereitung der Gesundheitshistorie

- und im Regelfall einer Beweisführung über Arztbericht oder -befunde.

Genaue Kenntnisse der Annahmerichtlinien

BU-Versicherer haben sowohl eigene, als auch zum Teil von Rückversicherern empfohlene oder vorgegebene Annahmerichtlinien. Von Versicherer zu Versicherer können diese unterschiedlich sein.

Ein hervorragendes Beispiel sind akute Belastungsreaktionen, beispielsweise auf einen Todesfall in der Familie. Diese sind bei guter Aufbereitung und idealerweise Beleg durch einen Arztbericht mit 6-12 Monaten zeitlichem Abstand durchaus versicherbar. Die üblichen Annahmerichtlinien erfordern 12 Monate zeitlichen Abstand.

Die Empfehlung der Rückversicherer für den erforderlichen zeitlichen Abstand beträgt aber durchaus bis zu 24 Monate Abstand. Diese Überlegung basiert darauf, dass die eigentliche / tatsächliche Bewältigung der auslösenden Ereignisse häufig erst deutlich zeitlich verzögert beginnt.

Hat die „Risikoprüfung also nicht die Eier“ für eine individuelle Risikoprüfung und ist die Angabe und Belegführung des Interessenten schwach, wird es zu unangenehmen Überraschungen kommen. Passiert beispielsweise regelmäßig, wenn Sachbearbeiter bei Direktversicherern einfach nur Diagnosen in den Computer tippen und am Ende kommt „Computer sagt nö“ raus.

Versuche entgegen den Annahmerichtlinien der Versicherer, insbesondere durch Anträge statt mit Risikovoranfragen, sind eher dämlich.

Sorgfältige Aufbereitung der Gesundheitshistorie

Wenn ich eine medizinisch vorteilhafte und zugleich rechtssichere Annahme in der Berufsunfähigkeitsversicherung erreichen will, muss ich den Risikoprüfer dazu in die Lage versetzen, eine Entscheidung in meinem Interesse treffen zu können.

Das bedingt eine offene und saubere Aufbereitung per Eigenschilderung und regelmäßig auch eine aussagekräftige Belegführung durch Arztberichte oder -befunde.

Für „Psyche“ gilt generell, dass „Psyche“ eigentlich nur dann sauber abgeschlossen ist, wenn sie sauber (durch einen Abschlussbericht) abgeschlossen wurde. Klingt beim ersten Lesen vermutlich blöd, meint aber nur:

Wenn jemand bspw. eine (rezidivierende) mittelgradige depressive Episode hat, antriebslos ist und einfach Monate oder Jahre einfach nicht mehr zum Behandler gegangen ist, ist er deswegen noch lange nicht gesund.

Der Beleg einer erfolgreich abgeschlossenen Therapie, oder auch allgemein die ärztliche Schilderung sind immer hilfreich und für eine dauerhaft rechtssichere Berufsunfähigkeitsversicherung häufig sogar unumgänglich.

Beispiel Belastungsreaktion nach Todesfall

Psychische Beschwerden oder Erkrankungen, die nicht in (direkter) Wechselwirkung zur beruflichen Tätigkeit standen oder durch diese begründet waren, sind grundsätzlich leichter versicherbar.

Dazu zählen insbesondere …

- Belastungsreaktionen auf den Tod von Familienmitgliedern (mit Krankschreibung)

- Belastungsreaktionen bei Scheidung oder Trennung von langjährigen Lebenspartnern

- Einmalige Reaktionen auf außergewöhnliche Belastungen, beispielsweise Corona

- bereits therapierte Zwangsstörungen (bspw. Nägelkauen)

Wichtig ist eine offene und saubere Kommunikation mit dem Versicherer im Zuge einer Risikovoranfrage. Im Regelfall wird ein Arztbericht benötigt. Dieser sollte – genau wie die Eigenschilderung – stets im „W“-Schema (WAS war WANN, WARUM, WIE wurde BEHANDELT, WANN war WIEDER GUT?) aufgebaut sein.

Diverse Vorlagen und Erläuterungen für solche Szenarien finden sich im Artikel Arztbericht Berufsunfähigkeitsversicherung.

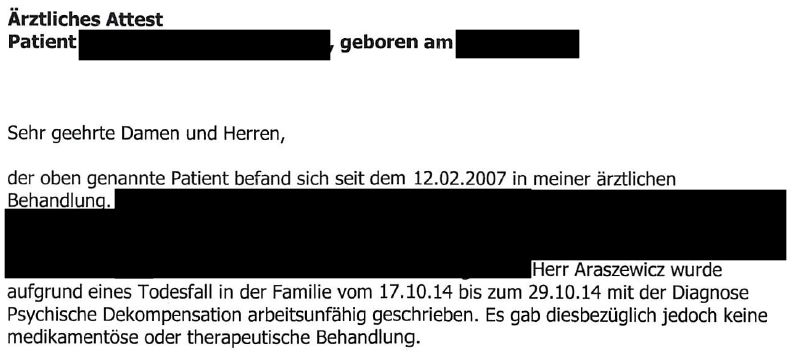

In der Praxis weichen Ärzte natürlich auch mal von solchen Vorlagen ab, was deren gutes Recht und kein Drama ist. Schauen wir uns daher einmal zwei reale Arztberichte an.

Den Pulitzer-Preis gewinnt dieser Arztbericht zwar nicht, das „W“-Schema ist aber hinreichend abgebildet. Zudem lag der Vorfall bereits fast 4 Jahre zurück. Ein solcher zeitlicher Abstand ist im Kontext bei den meisten Versicherern völlig hinreichend.

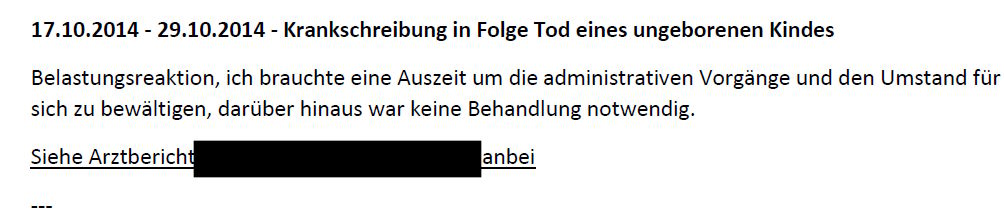

Zur Konkretisierung der Angaben aus dem Arztbericht wurde in der Risikovoranfrage eine Eigenschilderung genutzt, die so aussah:

Eine gute Risikovoranfrage sollte grundsätzlich aus zwei Teilen bestehen, …

- der aussagekräftigen Eigenschilderung (sinngem. „was meine ich selbst gehabt zu haben“)

- und sofern nötig, aus der Belegführung mit Arztberichten, Befunden, Krankenhausentlassungsberichten usw. usf. …

Im obigen Beispiel war eine Versicherbarkeit problemlos gegeben.

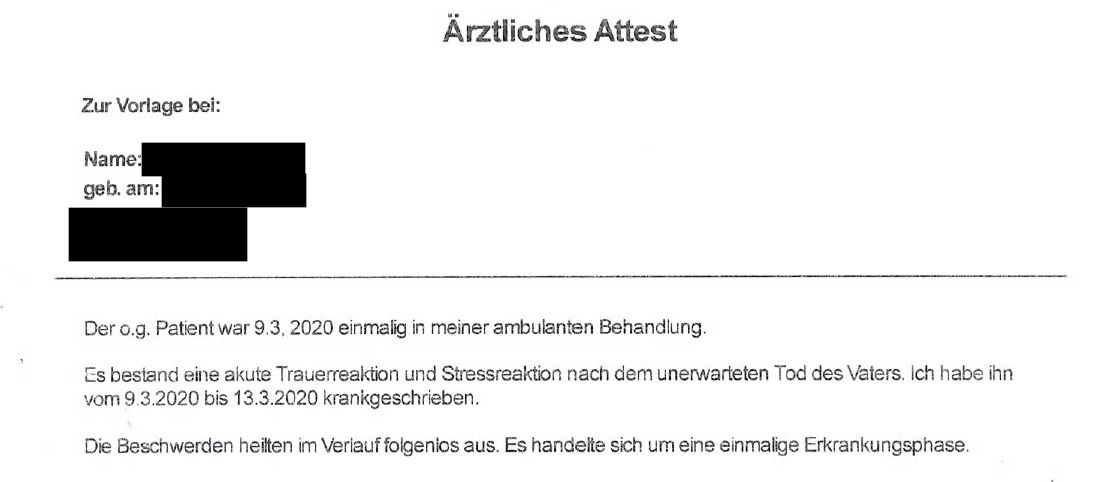

Auch der nachfolgende Arztbericht im Zuge einer Belastungsreaktion war völlig hinreichend.

Die Besonderheit hier war, dass die Krankschreibung zum Zeitpunkt der Risikovoranfrage noch nicht einmal 6 Monate zurücklag. Was gemäß Annahmerichtlinien der meisten Versicherer zu kurz ist.

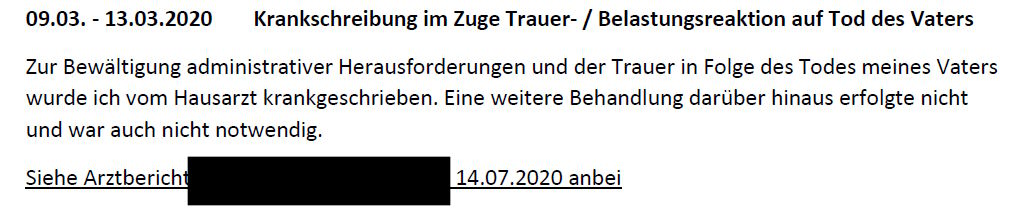

Ergänzt wurde ebenfalls durch eine Eigenschilderung.

Diese Eigenschilderung betont noch einmal den insbesondere administrativ geprägten und eben nicht krankhaften Hintergrund der Krankschreibung. Etwas, was der Arzt bei solchen Gefälligkeitskrankschreibungen eher nicht im Arztbericht zugeben wird.

Ein offener und ehrlicher Umgang mit der eigenen Gesundheitshistorie wird im Regelfall belohnt, so auch hier. Die Risikovoranfrage ging an HDI, LV1871 und die Bayerische. Lediglich die Bayerische wollte einen Leistungsausschluss Psyche. War also nicht bereit die Annahmerichtlinien für den individuellen Einzelfall zu opfern.

Der Kunde konnte dann problemlos über die kompetente Risikoprüfung der LV1871 versichert werden.

Beispiel Belastungsreaktion durch Mobbing

Deutlich schwieriger wird es, wenn angabepflichtige psychische Beschwerden oder Erkrankungen durch die berufliche Tätigkeit begründet waren oder relevante Wechselwirkungen zum Beruf bestanden. Eine uneingeschränkte Versicherbarkeit ist vor allem dann denkbar, wenn die Ursachen dauerhaft beseitigt wurden, beispielsweise durch einen Arbeitgeberwechsel.

Typische Varianten sind …

- Alibikrankschreibungen vor Arbeitgeberwechsel

- Mobbing und Arbeitgeberwechsel

- erfolgreiche (nicht allein leidensbedingte und wirtschaftlich absteigende) Veränderungen der beruflichen Anforderungen und Umgebung

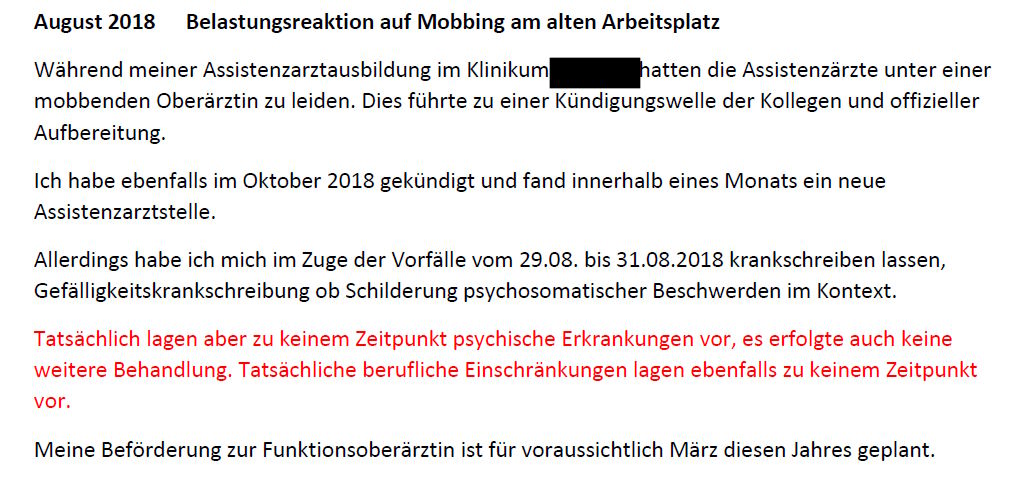

Ein solche Szenario bietet das nachfolgende Beispiel. Hier wurde eine ganze Gruppe junger Assistenzärzte (im 4. Monat der Weiterbildung) von einer Oberärztin gemobbt. Es kam zu einer Gefälligkeitskrankschreibung.

Diese Alibikrankschreibungen sind generell schwierig durch Arztberichte aufzuarbeiten, hier war ein Arztbericht zudem aus anderen Gründen nicht möglich. Entsprechend detaillierter hatte die Aufbereitung in der Eigenschilderung auszusehen.

Nun gibt es kein pauschales Patentrezept für solche Storys. Mit etwas Erfahrung ist aber offensichtlich, was der Risikoprüfer abgesehen von den klassischen W-Fragen (WAS war WANN, WARUM, WIE wurde BEHANDELT, WANN war WIEDER GUT?) eigentlich gern wissen will.

Die Beseitigung der Ursache (hier Arbeitgeberwechsel) und der in Folge erfolgreiche weitere Karriereweg (Facharzt absolviert, Beförderung zur Funktionsoberärztin ausstehend) zeigen deutlich, dass „Frau“ die damaligen Gegebenheiten hinter sich gelassen hat und trotzdem ihren Weg gegangen ist.

Die Risikovoranfrage ging an die LV1871 und die Bayerische, beide haben Versicherungsschutz ohne Erschwerung ob psychischer Vorerkrankung angeboten.

Es ist kein Hexenwerk. Will ich vom Risikoprüfer eine Entscheidung in meinem Interesse, muss ich den Risikoprüfer mit offener Kommunikation und geeigneten Informationen auch dazu in die Lage versetzen.

Beispiel F-Diagnose vom Frauenarzt

Das Thema Psyche taucht sehr häufig auch im Zuge von falschen Abrechnungsdiagnosen auf. Mit Abstand am häufigsten passiert dies bei Frauenärzten, was verschiedene systemische Ursachen hat.

Als Interessent/in, die/der sich Auskünfte von GKV oder kassenärztlicher Vereinigung beschafft hat, ist man dann natürlich schnell verärgert und beunruhigt.

Tatsächlich können sich Abrechnungsdiagnosen negativ auf die Komplexität eines späteren Leistungsfalls in der Berufsunfähigkeitsversicherung auswirken. Diese falschen F-Diagnosen – gerade von fachfremden Behandlern – sind im Regelfall aber völlig harmlos und bedürfen meist nicht einmal einer weiteren Aufbereitung.

Hat der Frauenarzt nun bspw. einmalig fälschlich eine F-Diagnose (bspw. Depression) abgerechnet und besteht überhaupt kein relevanter Kontext / keine relevante Folgeproblematik, ist die falsche Abrechnungsdiagnose offensichtlich. Auch der garstigste BU-Versicherer wird es gar nicht erst probieren, eine vorvertragliche Anzeigepflichtverletzung herbei zu phantasieren.

Psychisch manifestierte Erkrankungen werden im Regelfall erst nach bspw. 3-4-5 probatorischen Sitzungen von Fachärzten oder Therapeuten als gesichert diagnostiziert und von da an behandelt. Selbst eine Vermutung des fachfremden Behandlers rechtfertig lediglich die Abrechnung als Verdachtsdiagnose, die ICD-Kodierrichtlinien sind da recht eindeutig.

Harmlos ist ebenfalls die durchaus typische Abrechnung somatoformer Störungen. Sagt im Grunde erstmal nur aus, dass eine wie auch immer geartete Beschwerde nicht eindeutig auf eine körperliche Ursache zurückgeführt werden konnte. Beispielsweise auch, weil der Hausarzt gar nicht die diagnostischen Mittel dafür zur Verfügung hatte. Entsprechend häufig taucht diese Abrechnungsdiagnose bei Hausärzten auf. Für sich genommen unproblematisch. Relevant, angabepflichtig und aufzubereiten ist der eigentliche Gefahrumstand, die eigentliche Story.

Problematisch wird es allerdings dann, wenn Abrechnungsdiagnosen im Zuge von begleitenden Beschwerden oder Erkrankungen gemäß Aktenlage erschreckend plausibel aussehen. Das passiert beispielsweise im Zuge von Magen-Darm-Erkrankungen mit langwieriger Diagnostik und zum Teil nicht unerheblichen Begleitbeschwerden. Solche Fälle sind als Einzelfall zu betrachten und entsprechend individuell zu lösen.

Fazit – Versicherbarkeit psychischer Vorerkrankungen in der Berufsunfähigkeitsversicherung

Laufende, noch in Behandlung befindliche (oder Behandlung geplant) psychische Erkrankungen und jene Storys mit (nicht beseitigter) beruflicher Ursache und (noch bestehenden) beruflichen Wechselwirkungen sind im Regelfall gar nicht versicherbar. Eine Anfrage würde nur Ihre und meine Zeit verschwenden.

Erhebliche psychisch manifestierte Erkrankungen über längere Zeiträume, insbesondere mit entsprechender Medikation, haben äußerst geringe Erfolgschancen. Entsprechende Mandate werde ich im Regelfall nicht annehmen.

Bei einmaligen psychischen Erkrankungen oder Beschwerden, die bereits erfolgreich mit angemessenem zeitlichem Abstand überstanden sind kommt es auf den Einzelfall an. Mit sauberer Aufbereitung und einer guten Risikovoranfrage ist hier häufig mehr möglich, als der Stammtisch denkt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar