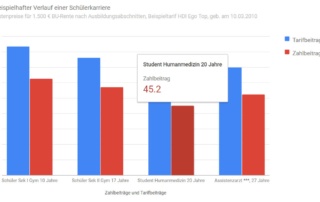

Rürup-BUZ – Verlockend aber meist dämlich

Meist beginnt es schon an der Uni. Ein harmloses Steuersparseminar, Bewerbungstraining oder ein Excelkurs und am Ende wird eine Basisrente mit Berufsunfähigkeitszusatzversicherung verkauft. Wie sinnvoll ist eine solche „Steuerspar-BU“ mit einer Rürup BUZ?

Die goldene Regel in Bezug auf Finanzdienstleistungen: Alles, was vorrangig unter dem Deckmantel der Steuerersparnis verkauft wird, ist meist der größte Bullshit.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}