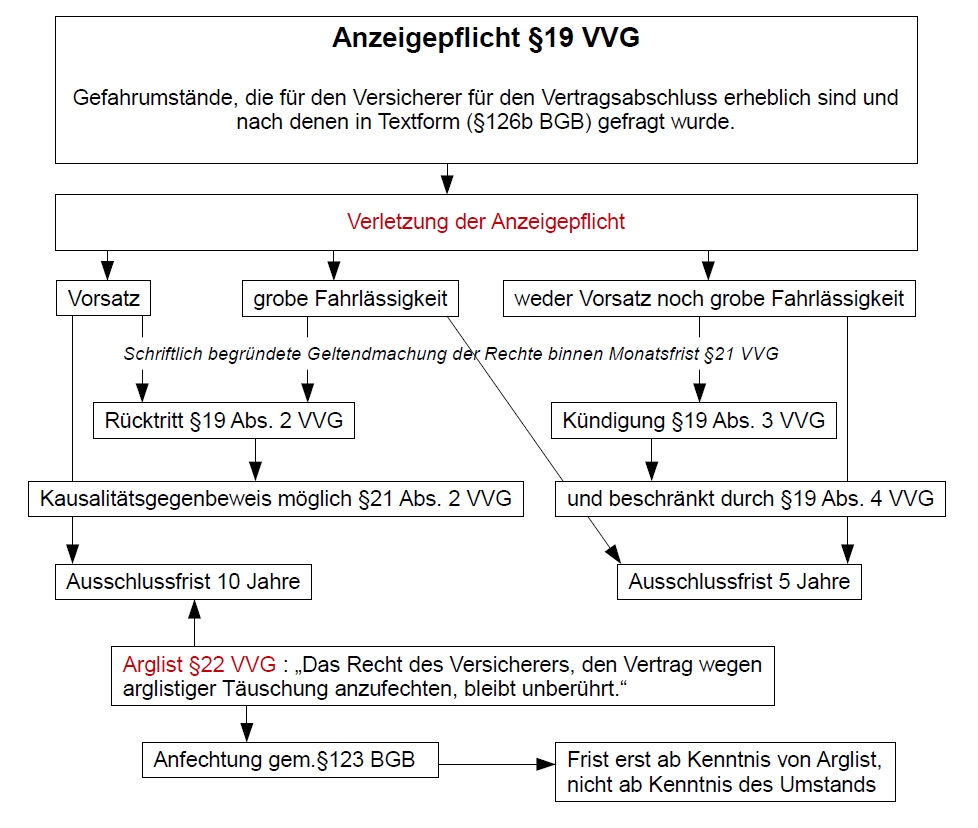

Fragebögen zur Risikoprüfung in der Berufsunfähigkeitsversicherung

BU-Versicherer unterhalten jeweils ein ganzes Arsenal von Fragebögen zwecks Risikoprüfung in der Berufsunfähigkeitsversicherung. Im absoluten Regelfall sind diese Fragebögen gänzlich sinnlos und dehnen die Anzeigepflicht des Versicherungsnehmers gegenüber regulären Antragsfragen völlig unangemessen aus.

Überraschenderweise arbeiten dennoch einige Kollegen routinemäßig mit Fragebögen. Was ein absolutes „NoGo“ sein sollte. Warum das so ist, erkläre ich in diesem Blogbeitrag.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}