Blog zur Berufsunfähigkeitsversicherung

Aus dem Alltag eines auf die Berufsunfähigkeitsversicherung spezialisierten Versicherungsmaklers

LV1871 BU Aktion mit einfachen Gesundheitsfragen für Mitglieder von VWI und btS

Seit dem 01.09.2020 bietet mit LV1871 ein weiterer guter Versicherer mit einer vereinfachten Gesundheitsprüfung für VWI und btS Mitglieder an. Die Spielregeln der Berufsunfähigkeitsversicherung mit vereinfachter Gesundheitsprüfung für VWI und btS Mitglieder ähneln der u35 Aktion der LV1871.

Es gibt jedoch leichte Vorteile gegenüber der für alle unter 35 Jährigen offenen, vereinfachten Gesundheitsprüfung. (mehr …)

Ey! Welche Versicherer vermittelst du?

Häufiger fragen mich Interessenten sinngemäß: „Ey – Welche Versicherer vermittelst du?“ … oder … „Kannst du alle Versicherer vermitteln, oder nur bestimmte?“

Fragen dieser Art sind inhaltlich eine Katastrophe. Sie basieren auf der völlig falschen Grundprämisse, dass es sinnvoll sei, einfach möglichst viele Versicherer zu vergleichen. Ein Vermittler wäre also dann gut, wenn er möglichst viele Versicherer vermitteln kann.

Diese – insbesondere vom „Verbraucherschutz“ propagierte – Herangehensweise ist jedoch völlig sinnfrei.

BU Sonderaktion Nürnberger über Fondsfinanz für Alle

Exklusiv für den Maklerpool Fondsfinanz hat die Nürnberger eine neue BU Aktion mit vereinfachten Gesundheitsfragen gestartet. Der Aktionsantrag steht grundsätzlich „allen“ offen und ist nicht auf bestimmte Berufe begrenzt.

Abgesichert werden können bis zu 2.500 € mtl. BU Rente, bestehende Absicherungen werden angerechnet. Die Aktion ist zunächst bis 31.12.2020 befristet. (mehr …)

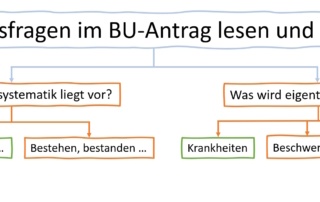

Gesundheitsfragen im BU-Antrag lesen und verstehen

Die korrekte und vollständige Beantwortung der Risiko- und Gesundheitsfragen im Antrag erhöht die Leistungswahrscheinlichkeit einer Berufsunfähigkeitsversicherung maßgeblich.

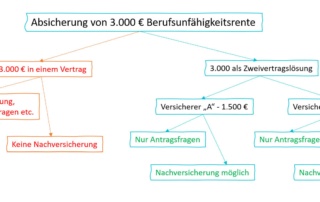

Höhere BU-Renten effizient absichern

Geht es um die Absicherung bedarfsgerechter Berufsunfähigkeitsrenten und späteres Ausbaupotential, sind die Versicherer im Jahr 2004 stehen geblieben. Will man eine höhere Berufsunfähigkeitsversicherung abschließen, sind verschiedene potentielle Fallstricke zu überwinden.

Wobei der Begriff „höhere BU-Rente“ erheblich täuscht. Die Probleme gehen bereits ab 2.500 € Berufsunfähigkeitsrente los. Das entspricht einem jährlichen Bruttoeinkommen von gerade einmal etwas über 50.000 €. Ab dieser Größe von monatlich 2.500 € BU-Rente gelten nicht mehr allein die regulären Antragsfragen. (mehr …)

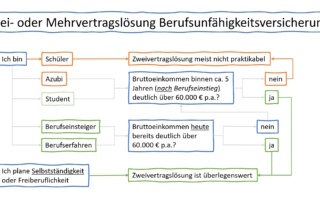

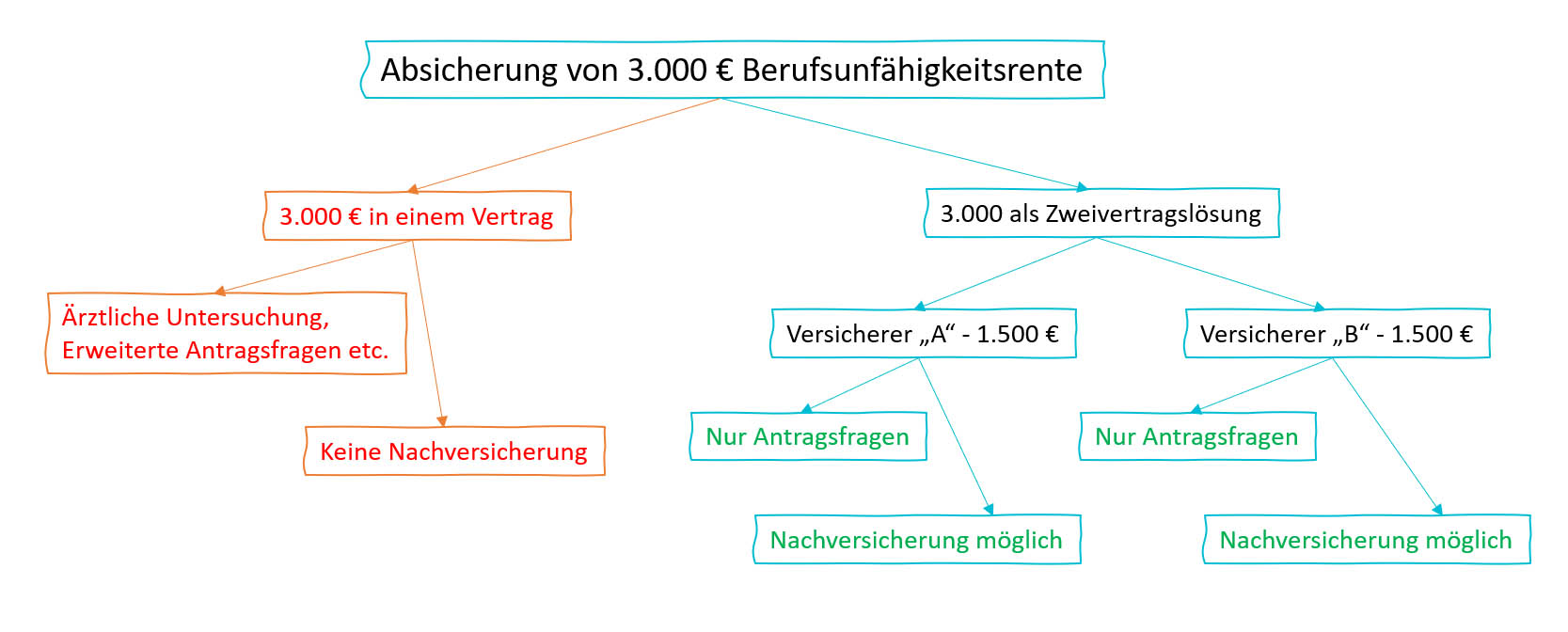

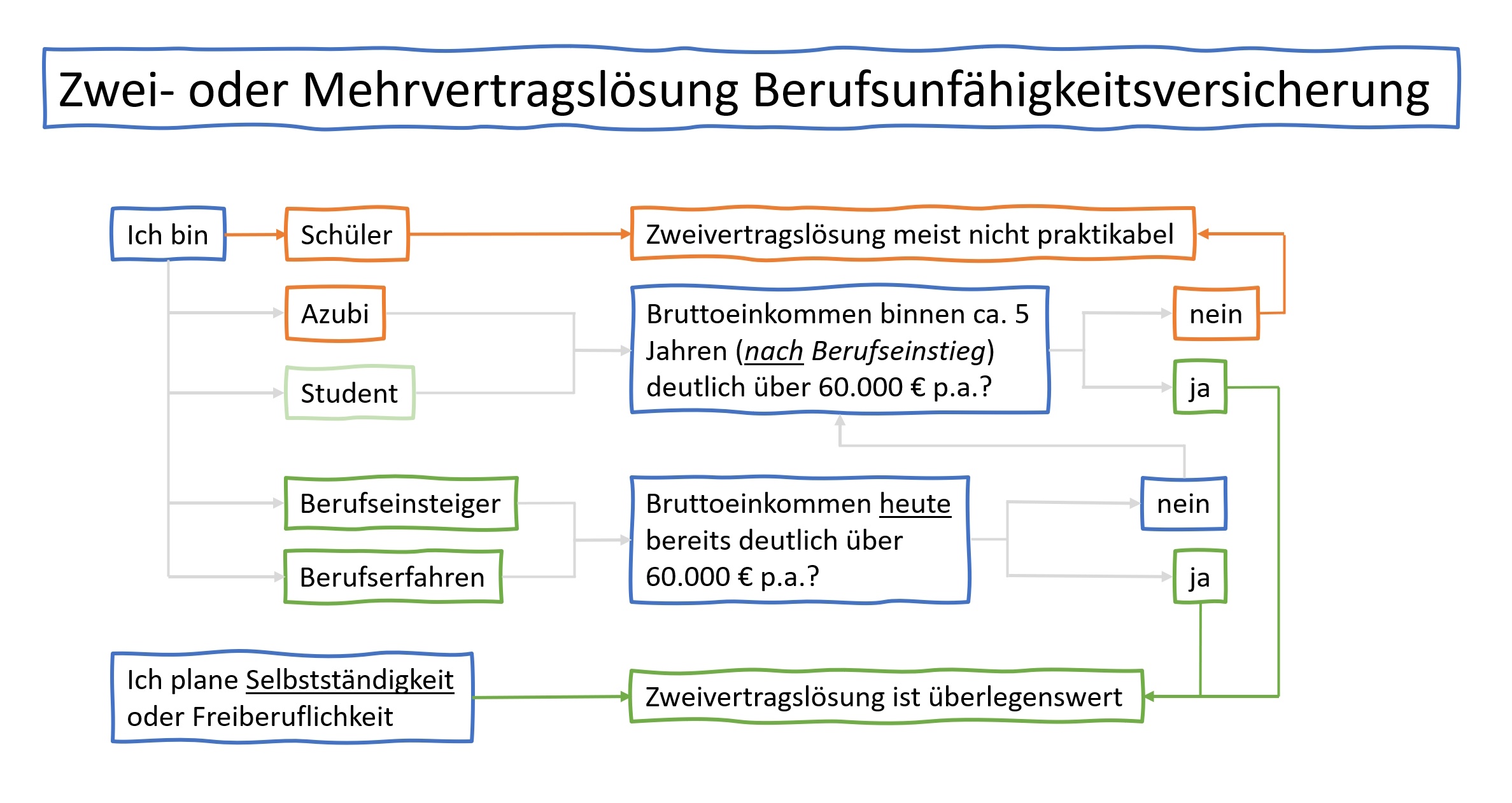

Zweivertragslösung – Berufsunfähigkeitsversicherung mit Potential

Durch die Aufteilung der Gesamtabsicherung auf zwei oder mehr Versicherer ergibt sich ein hohes Maß an Flexibilität und Anpassbarkeit. Mit einer solchen Zweivertragslösung können zudem Fallstricke bei der Beantragung höherer BU-Renten umgangen werden.

Eine Berufsunfähigkeitsversicherung über Jahrzehnte an Lebensentwicklung bedarfsgerecht zu halten, ist die Königsdisziplin in der BU-Vermittlung. Man nennt dies technische Ausgestaltung einer Berufsunfähigkeitsversicherung. Eine Zweitvertragslösung oder Mehrvertragslösung ist dabei ein mächtiges Instrument. (mehr …)

Risikovoranfrage vor Abschluss einer Berufsunfähigkeitsversicherung

Im Rahmen einer Risikovoranfrage können Gesundheitshistorie, gefährliche Hobbys und berufsspezifische Besonderheiten lange vor der eigentlichen Antragsstellung mit dem Versicherer abschließend geklärt werden. Die Risikovoranfrage ist eine unverbindliche und in der Regel pseudonymisierte Abfrage der Versicherbarkeit in der Berufsunfähigkeitsversicherung.

Risikovoranfrage Berufsunfähigkeitsversicherung – Inhaltsverzeichnis

Was ist eine anonyme Risikovoranfrage?

Eine Risikovoranfrage ermöglicht lange vor dem eigentlichen Antrag zu klären, ob und zu welchen Konditionen eine Berufsunfähigkeitsversicherung abgeschlossen werden kann.

Die Risikovoranfrage wird in der Regel pseudonymisiert (umgangssprachlich anonym) eingereicht und generell nicht dauerhaft gespeichert. Ähnlich einer Risikoausschreibung lässt sich so vorab das beste Angebot auch für komplexere Fälle identifizieren, respektive vorab verhandeln.

Unangenehme Überraschungen, beispielsweise unerwartete Leistungsausschlüsse, Risikozuschläge können so vermieden werden. Negative Einträge in der Risikowagnisdatei (HIS) erfolgen bei Risikovoranfragen nicht.

Im Rahmen einer Risikovoranfrage können insbesondere die folgenden, für den Abschluss einer Berufsunfähigkeitsversicherung relevanten Aspekte geklärt werden:

Idealerweise identifizieren wir gemeinsam bereits im Ersttermin die zu erwartenden Problemstellungen und klären, welche weiteren Informationen und Unterlagen in Vorbereitung auf die spätere Risikovoranfrage zu beschaffen sind.

Vorbereitungen auf dem Weg zur Risikovoranfrage

Bevor wir eine Risikovoranfrage stellen können, muss im Regelfall zunächst die Gesundheitshistorie des Interessenten sorgfältig aufbereitet werden. Wir beginnen damit im Ersttermin, für den immer mein Fragebogen zum Gesundheitszustand ausgefüllt und unterschrieben benötigt wird.

Mein Fragebogen dient als Gesprächsbasis für den anschließenden Beratungsprozess. Er ist der Ausgangspunkt für die Aufbereitung der Gesundheitshistorie. Weitere Problemstellungen – beispielsweise das Thema Berufsgruppeneinstufung – können durch den Fragebogen vorab erkannt und zielgerichtet gelöst werden.

Mein Fragebogen zum Gesundheitszustand wird generell nicht an Versicherer weitergegeben.

Den Fragebogen finden Sie hier:

Gesundheitsfragen.pdf – wird immer benötigt,Unterschrift erforderlich

Ohne sauber ausgefüllten und unterschriebenen Gesundheitsfragebogen finden keine Ersttermine statt.

Je genauer die Angaben im Gesundheitsfragebogen sind, um so einfacher wird es, ein vernünftiges Ergebnis zu erzielen. GKV Auskünfte etc. müssen zum Ausfüllen meines Fragebogens nicht zwangsläufig angefordert werden, können aber bei komplexeren Gesundheitshistorien nützlich sein.

Für den Fragebogen gilt: Langweilt mich bitte mit Details. Lieber zu viel angeben, als zu wenig.

Wer Schwierigkeiten beim Ausfüllen meines Gesundheitsfragebogens hat, kann auf die auch im Fragebogen verlinkte Ausfüllhilfe zum Gesundheitsfragebogen zurückgreifen.

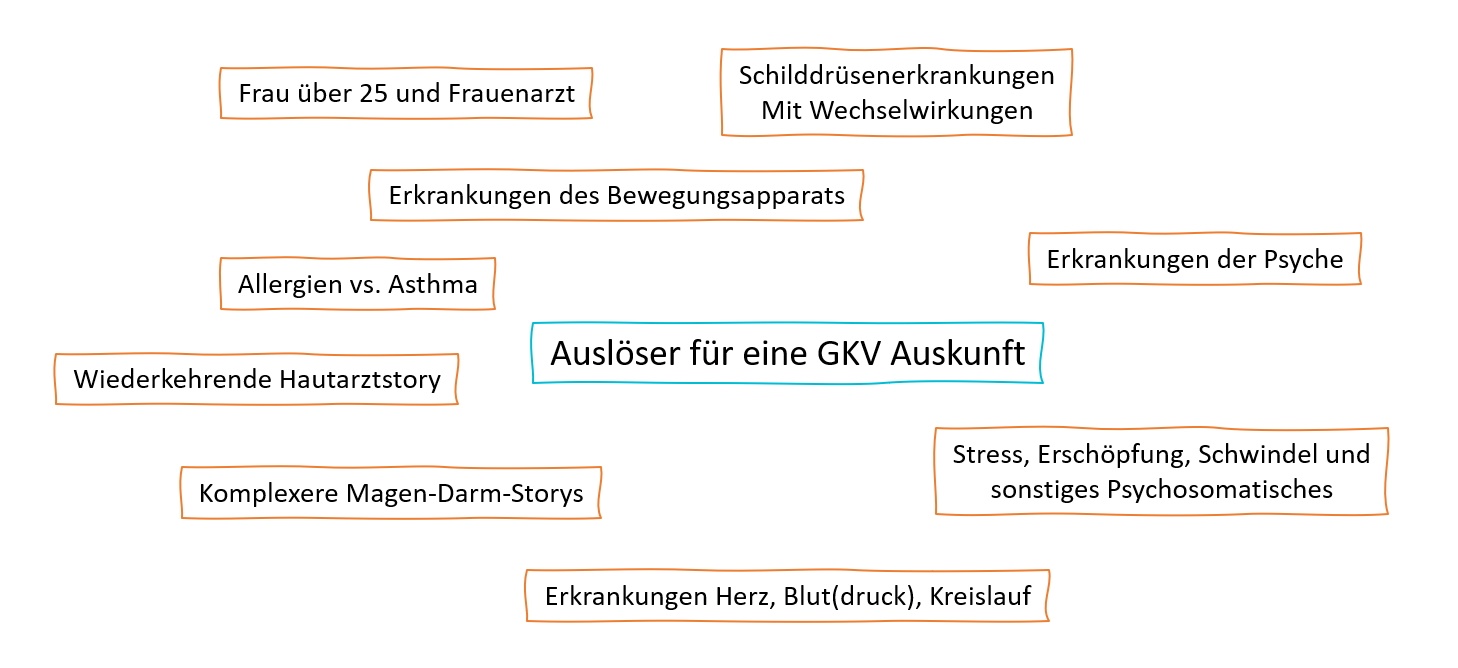

Häufig kann es hilfreich und im Einzelfall (!) sogar erforderlich sein, weitere Auskünfte von Krankenkasse, kassenärztlicher Vereinigung oder Ärzten einzuholen.

Weitere Informationen zu diesem Thema finden sich im Artikel Auskünfte von Krankenkasse, kassenärztlicher Vereinigung und Ärzten anfordern.

In Bezug auf den Umgang mit den so gewonnenen Erkenntnis, insbesondere hinsichtlich nachfolgender Gespräche mit den Ärzten, ist es mir durchaus lieber, wenn weitere Aktionen erst gezielt nach dem Ersttermin und in Abstimmung mit mir erfolgen.

Diese Details besprechen wir dann lieber im Ersttermin.

Liegen alle benötigten Informationen vor, kann im Anschluss mit dem Termin Risikovoranfrage erstellen fortgesetzt werden.

Je nach individueller Konstellation werden häufig beispielsweise ärztliche Befunde, Krankenhausentlassungsberichte oder speziell erstellte Arztberichte benötigt. Gerade der speziell zu erstellende Arztbericht Berufsunfähigkeitsversicherung ist ein sehr wichtiges Instrument auf dem Weg zur medizinisch vorteilhaften und zugleich rechtssicheren Berufsunfähigkeitsversicherung.

Sofern erforderlich, erhält der Interessent die „Hausaufgabe“ zur Beschaffung dieser Unterlagen bereits im Ersttermin.

Aufbau und Funktionsweise einer Risikovoranfrage

Eine gute Risikovoranfrage steht üblicherweise auf zwei Säulen. Sie basiert einerseits auf der Eigenschilderung in „ich“-Perspektive – und sofern erforderlich – andererseits aus den belastbaren Belegen in Form von Arztberichten, ärztlichen Befunden und Krankenhausentlassungsberichten.

Risikovoranfragen sollten grundsätzlich pseudonymisiert eingereicht werden. Die von Verbraucherschützern oft propagierte (gänzlich) ANONYME RISIKOVORANFRAGE ist wahlweise ein Mythos oder gänzlich sinnbefreit.

Zu den für ein sinnvolles Ergebnis erforderlichen, personenbezogenen Daten gehören insbesondere Geburtsdatum, Beruf / Ausbildung, Körpergröße und Gewicht, Rauchverhalten.

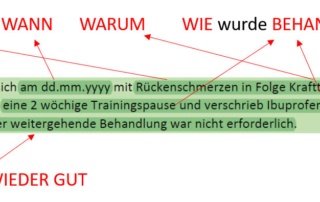

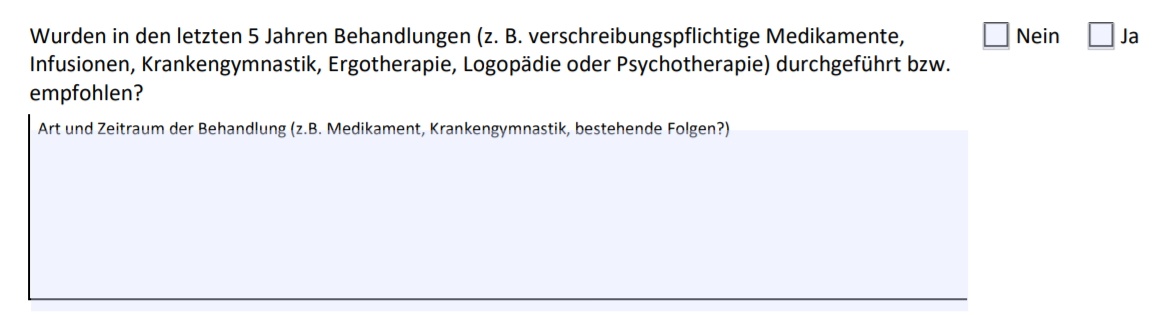

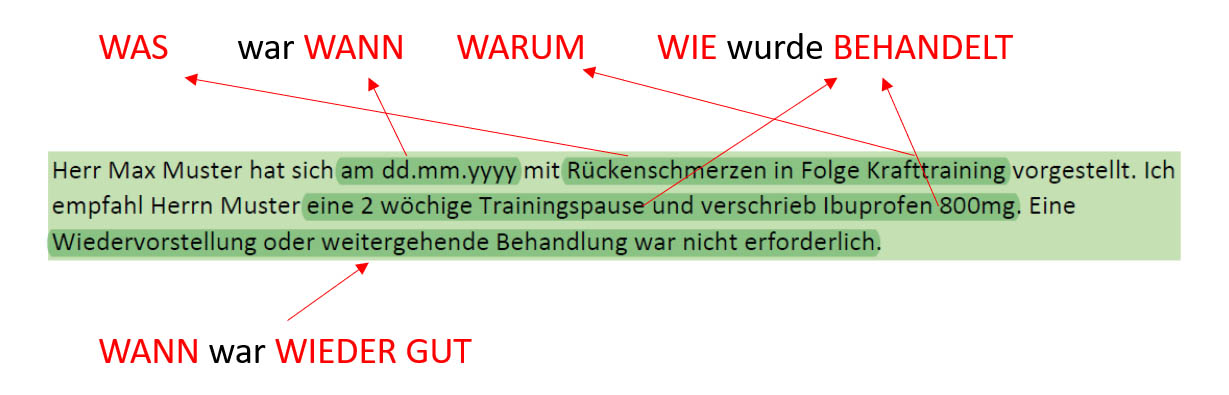

Die inhaltlich relevanten Gefahrumstände sind dann nachfolgend im Schema „W“ aufzubereiten:

WAS war WANN, WARUM, WIE wurde BEHANDELT, WANN war WIEDER GUT.

Dies gilt für Eigenschilderung und Arztberichte gleichermaßen.

Ob eine Risikovoranfrage tabellarisch oder einfach in Blocktext erfolgt, ist dabei im Grunde völlig egal. Ich persönlich bevorzuge einfachen Blocktext, da dieser gegenüber der starren Tabellenform flexibler ist und weniger Risiken auf „Vergessen“ oder „unzulässige Verkürzung“ birgt.

Die Risikovoranfrage erstelle ich grundsätzlich gemeinsam mit den Interessenten via Bildschirmpräsentation im Termin „Risikovoranfrage erstellen“.

Bei den meisten Gesellschaften erfolgt die Antwort – ein so genanntes Votum – binnen ca. 7-10 Werktagen. Manche Versicherer sind sogar deutlich schneller. Interessenten erhalten die Ergebnisse im Nachgang von mir aufbereitet dargestellt.

Passen die Ergebnisse, kann der Beratungsprozess mit dem AVB Termin fortgesetzt und in Folge mit dem Termin technische Ausgestaltung abgeschlossen werden. Es folgt ein Ausfülltermin um den eigentlichen Antrag auf Abschluss einer Berufsunfähigkeitsversicherung gemeinsam zu besprechen.

Die ursprüngliche Risikovoranfrage setze ich im späteren Antrag grundsätzlich als Beiblatt ein. Heißt: Die Eigenschilderung wird unterschrieben und zusammen mit den Belegen Bestandteil eines späteren Antrags auf Abschluss einer Berufsunfähigkeitsversicherung.

Im späteren Antrag müssen im Regelfall nur noch die Kreuzchen bei den Gesundheits- und Risikofragen gesetzt und auf die Risikovoranfrage als Beiblatt verwiesen werden.

Um den Risikoprüfer in die Lage zu versetzen, ein Votum im Interesse des Interessenten abzugeben, sollte man natürlich wissen, was genau den Risikoprüfer interessiert.

Hier profitieren meine Kunden von meinem reichhaltigen Erfahrungsschatz. Zwischen 2015 und 2020 habe ich Risikovoranfragen für knapp 600 Interessenten gestellt. Dieser Umfang dürfte ziemlich selten in der Branche sein.

Praxisbeispiele Risikovoranfrage Berufsunfähigkeitsversicherung

Nachfolgend finden Sie drei Beispiele für Risikovoranfragen.

In der Risikovoranfrage geht es vorrangig um die Darstellung der Gesundheitshistorie. Die notwendigen Angaben sollten im bereits benannten „W“-Schema geliefert werden.

Die Schwierigkeit besteht darin, dem Risikoprüfer alle benötigten Informationen zur Verfügung zu stellen, um eine Entscheidung in meinem Interesse treffen zu können. Im Idealfall werden diese Informationen dann sauber via Befunde, Arztberichte, OP-Berichte oder Krankenhausentlassungsberichte belegt.

Nachfolgend sehen wir ein Beispiel für einen Kreuzbandriss.

Dieser Kreuzbandriss verlief ohne weitere Wechselwirkungen, Knorpel und Meniskus wurden nicht geschädigt. Das ist für den Versicherer entscheidungsrelevant. Darüber hinaus will der Versicherer natürlich den weiteren Behandlungsverlauf wissen und insbesondere auch den Zeitpunkt vollständiger Beschwerdefreiheit und Belastbarkeit kennen.

Für formal anzeigepflichtige aber für das Ergebnis irrelevante Aspekte ist eine stark abgekürzte Darstellung möglich. Hier ist die Mittelohrentzündung beispielhaft.

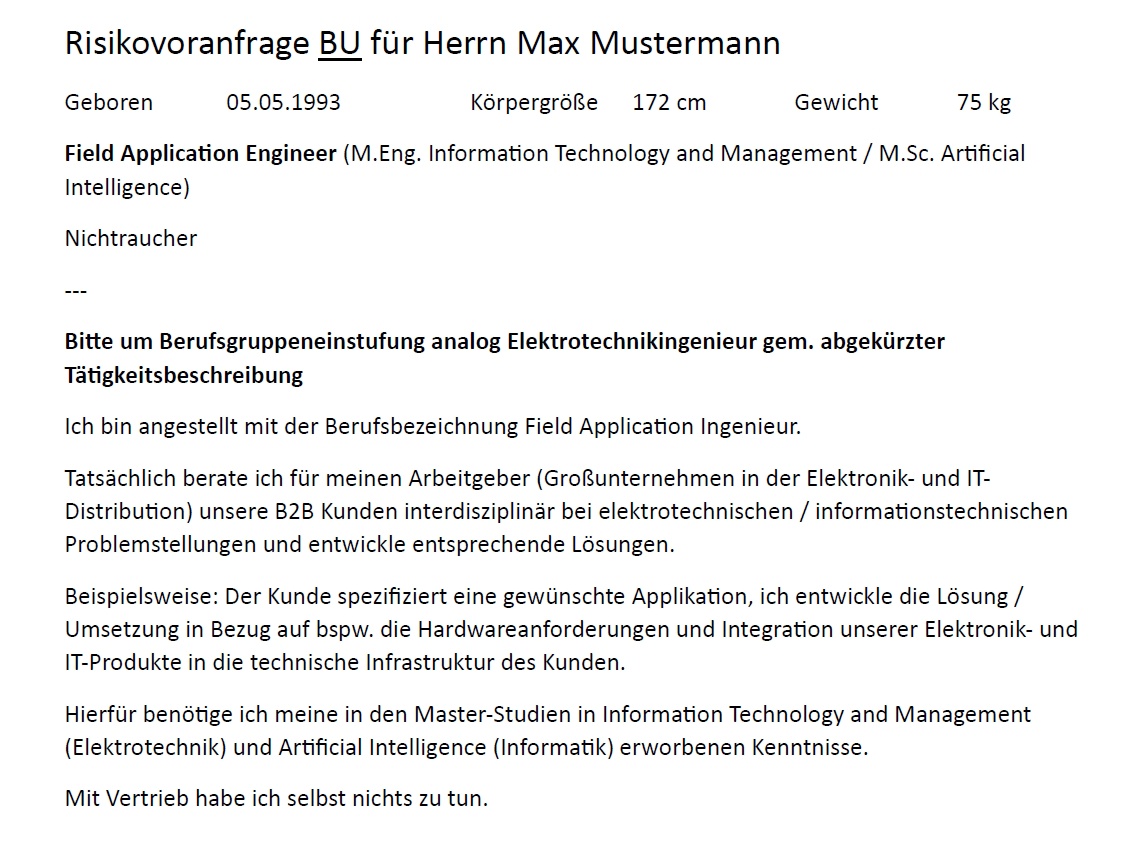

Im nachfolgenden Beispiel verfügte der Interessent über Masterabschlüsse in informatischen und elektrotechnischen Studiengängen. Die offizielle Berufsbezeichung im Arbeitsvertrag lautete Field Application Engineer.

Die vermeintlich passende Berufsgruppe Anwendungsingenieur ist ob der nicht seltenen vertrieblichen Aspekte eine eher teure Berufsgruppe. Entsprechend wurde die wesentliche Tätigkeit kurz und prägnant durch eine abgekürzte Berufsbeschreibung dargestellt und um eine Besserstufung analog einer preislich attraktiveren Berufsgruppe gebeten.

Das Bemühen war natürlich erfolgreich.

Weitere Informationen zum Teilaspekt Berufsgruppeneinstufung finden sich im Blogartikel: Was kostet eine Berufsunfähigkeitsversicherung?

Risikovoranfrage erstelle ich im entsprechenden Termin grundsätzlich gemeinsam mit dem Kunden per Bildschirmpräsentation. Salopp meint das, Sie sehen meinen Monitor, wir sprechen miteinander, ich tippe und am Ende haben wir eine Risikovoranfrage.

Diese Risikovoranfrage erhalten Sie anschließend als fertiges PDF inklusive der beschafften Belege (Arztberichte, Befunde, etc.) per Mail zur Freigabe. Erst nach Freigabe wird die Risikovoranfrage an eine zuvor besprochene Auswahl von 3-4 Versicherern versendet.

Nach einer Bearbeitungszeit zwischen 2-7 Werktagen sollten (abhängig von der Auswahl) alle Ergebnisse in Form eines jeweiligen Votums vorliegen. Diese Voten erhalten meine Interessenten dann zusammen mit einer kleinen Übersicht in einer Exceldatei per Mail.

Vorbehaltlich erreichter Versicherbarkeit kann der Beratungsprozess dann mit dem Termintyp II – AVB Termin fortgesetzt werden.

Beispielhafter Aufbau einer Risikovoranfrage

Eine Risikovoranfrage beginnt bei mir grundsätzlich mit den grundlegenden biometrischen Daten:

Es folgt die Angabe der jeweiligen Umstände, grundsätzlich im „W-Schema“.

WAS war WANN, WARUM, WIE wurde BEHANDELT, WANN war WIEDER GUT.

Auch gefährliche Hobbys werden grundsätzlich bereits in der Risikovoranfrage geklärt. Aber statt Fragebögen auszufüllen, bevorzuge ich Blocktext. Fragebögen dehnen die Anzeigepflicht gegenüber einer Risikovoranfrage nur völlig unverhältnismäßig aus, sind für Hobbys daher regelmäßig völlig sinnfrei.

Nach Freigabe der Risikovoranfrage durch den Interessenten wird diese an eine zuvor besprochene Auswahl von 3-4 Versicherern versendet. Etwa eine Woche später sind in der Regel die Ergebnisse da. Das jeweilige Votum erhält der Interessent zusammen mit einer kleiner Excelübersicht zurück.

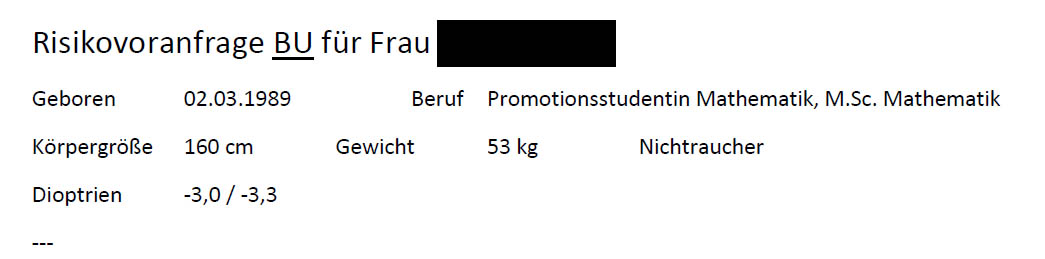

Im der obigen, beispielhaften Risikovoranfrage (da war noch ein wenig mehr anzugeben) sah das so aus:

Durch die professionelle Aufbereitung der Gesundheitshistorie mit einer Risikovoranfrage konnten wir eine medizinisch glatt Annahme bei HDI und LV1871 erreichen. Die Alte Leipziger bombardierte uns (wie üblich) mit Fragebögen und die Nürnberger bot gleich 3 Leistungsausschlüsse an.

Selbstverständlich haben wir den Beratungsprozess mit HDI und LV1871 als Grundlage fortgesetzt und natürlich am Ende zur Zufriedenheit der Kundin mit einem erfolgreichen Abschluss beendet.

Onlinerisikoprüfung als Alternative zur Risikovoranfrage?

Inzwischen gibt es diverse von BU-Versicherern betriebene Tools, die eine vermeintlich schnelle Onlinerisikoprüfung ermöglichen sollen. Dazu zählen bspw. Quickrisk (LV1871), eVotum (Alte Leipziger) oder VersDiagnose als Versicherer übergreifendes Tool.

Ich persönlich nutze diese Tools im Arbeitsalltag nur sehr selten. Liegt schlicht daran, dass die Annahmerichtlinien bei Onlinerisikoprüfung zwangsläufig häufig schärfer geschaltet sind, als eine tatsächliche saubere manuelle Risikoprüfung in der Praxis abläuft.

Mit manueller Risikoprüfung lassen sich meist bessere Ergebnisse erzielen. Zumindest, wenn man weiß wie.

Für den Interessenten können solche Tools als erste Orientierung aber durchaus sehr interessant sein. Ich empfehle dafür das eöffentlich zugängliche Quickrisk der LV1871.

Über Quickrisk – Die Onlinerisikoprüfung der LV1871

Quickrisk ist öffentlich zugänglich und ermöglicht die Prüfung von Vorerkrankungen und gefährlichen Hobbys in Bezug auf potentiell mögliche Annahmeentscheidungen in Berufsunfähigkeitsversicherung und Risikolebensversicherung.

Dieses Tool setze ich auch in der Beratung häufiger ein. Insbesondere um Interessenten zu erklären, warum welcher Schritt oder welches Detail in der Aufbereitung nötig ist und welche Auswirkungen welche Nuancen bei der Bewertung anzeigepflichtiger Umstände haben können.

Schauen wir uns nachfolgend einmal drei einfache Beispiele zur Onlinerisikoprüfung an:

Ein Heuschnupfen ist zumindest für Büro- und Kopfberufe grundsätzlich kein großes Problem, eine medizinisch glatte Annahme mit hoher Wahrscheinlichkeit möglich.

Ändert aber nichts daran, dass der Umstand im Regelfall anzeigepflichtig ist und somit aufbereitet werden muss. Quickrisk liefert hierfür einen potentiellen Ansatz, welche Angaben benötigt werden.

Selbstverständlich ist zunächst der Beruf entscheidend. Ein Heuschnupfen ist beim Landschaftsgärtner anders zu bewerten, als beim Informatiker mit nahezu 100 % Bürotätigkeit.

Das Alter ist eine individuelle Grenze des Versicherers. Bei sehr jungen Interessenten, bspw. in der Schüler BU, ist die Entwicklung der Erkrankung und die Wahl des späteren Berufs noch ungewiss. Entsprechend ist eher mit Erschwerungen zu rechnen.

Weiterhin interessieren natürlich die tatsächlichen Beschwerden (Symptome), die erfolgte Behandlung und die tatsächliche Einschränkung im Alltag (bspw. Krankschreibungen).

Onlinerisikoprüfung ermöglicht meist nur Beurteilung isolierter, vereinfachter Umstände

Gleichwohl sieht man hier auch ganz gut die Grenzen der Onlinerisikoprüfung. Was ist beispielsweise, wenn Desensibilisierungen noch laufen oder abgebrochen wurden? Was ist, wenn in den letzten Jahren Lungenfunktionstests stattgefunden und fälschlich Diagnosen im Kontext Asthma abgerecht wurden?

In solchen Fällen wird stets individuelle Aufbereitung und manuelle Risikoprüfung benötigt, um eine rechtssichere Annahme des Antrags zu gewährleisten. Sprich, damit später auch ein rechtlich sauberer Leistungsanspruch besteht.

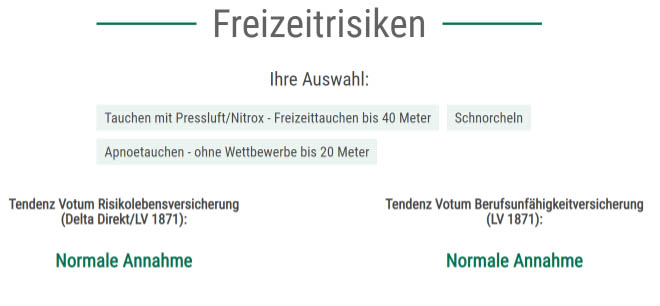

Auch für Hobbys bietet Quickrisk eine gute erste Orientierung. Interessenten können sich anhand eines Auswahlkatalogs die tatsächliche Ausprägung ihrer Hobbys zusammenstellen und sehen im Anschluss, mit welcher Bewertung potentiell zu rechnen ist. Nachfolgend exemplarisch das Hobby Tauchen:

Aber auch hier sind in der Praxis schnell die Grenzen der Onlinerisikoprüfung erfolgt. Wird beispielsweise zusätzlich das Merkmal „Tauchen in offenen Höhlen und Grotten“ ausgewählt, bietet Quickrisk einen Risikozuschlag von 25 % an.

Dabei macht es sehr wohl einen deutlichen Unterschied, ob hier hobbymäßig im Urlaub und in der Gruppe mal in einer kleinen Grotte getaucht wurde, oder ob kilometerlange Höhlensysteme erforscht werden.

Ersteres bekommt man in der Praxis durchaus auch ohne Risikozuschlag versichert. Ich bevorzuge daher eine Eigenschilderung der tatsächlichen Hobbys in „ich“-Form als Blocktext als Bestandteil einer Risikovoranfrage für die manuelle Risikoprüfung.

Mehr zum Thema gefährliche Hobbys in der Berufsunfähigkeitsversicherung im entsprechenden Artikel.

Zusammengefasst:

Tools zur Onlinerisikoprüfung bieten eine erste Orientierung und fördern das Verständnis, welche Informationen der Versicherer eigentlich benötigt. Einer professionellen Risikovoranfrage mit manueller Risikoprüfung sind diese Tools jedoch regelmäßig in jeder Hinsicht unterlegen.

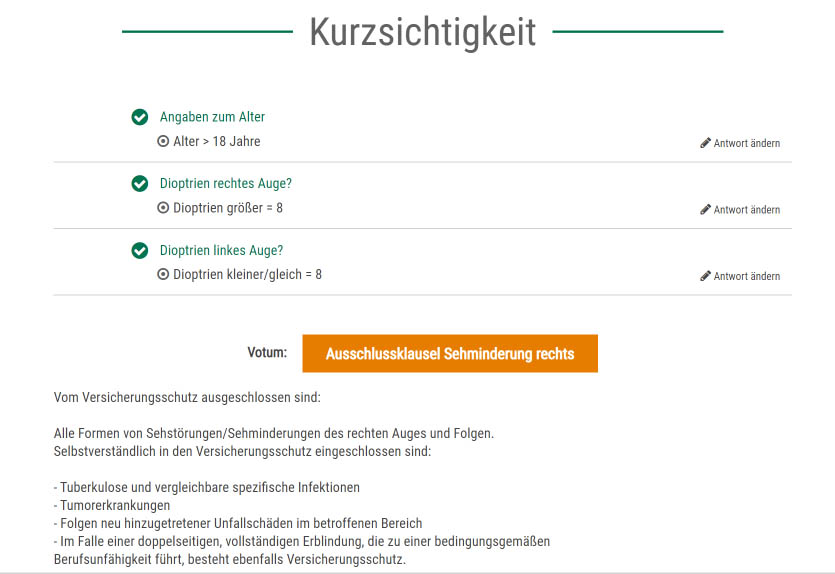

Eine beispielsweise stark ausgeprägte Kurzsichtigkeit kann auch in der Risikoprüfung einer Berufsunfähigkeitsversicherung ein Problem sein. Unter 6 Dioptrien (ohne Begleitumstände) ist in der Regel eine glatte Annahme möglich, darüber beginnen bei den ersten Versicherern die Leistungsausschlüsse.

Gute Versicherer prüfen individuellen und ermöglichen somit meist noch bis 8 Dioptrien eine Annahme ohne Leistungsausschluss. Darüber ist ein Leistungsausschluss unumgänglich, von Gesellschaft zu Gesellschaft aber sehr unterschiedlich formuliert.

Im nachfolgenden Beispiel sehen wir die Quickriskbewertung für mehr als 8 Dioptrien Kurzsichtigkeit auf dem rechten Auge.

Hier werden alle Sehminderungen und Sehstörungen des rechten Auges (und Folgen) ausgeschlossen. Externe und neu dazu gekommene Schäden (bspw. Unfälle oder Tumore) werden wieder eingeschlossen.

An der Story ändert auch eine individuelle Risikovoranfrage mit manueller Risikoprüfung nicht. Die Ergebnisse wären gleich.

Allerdings beurteilt zum Beispiel die Alte Leipziger dieses Grundproblem anders. Das lässt sich ebenfalls bereits über die Onlinerisikoprüfung eVotum nachvollziehen. Nur ist eVotum eben nicht öffentlich zugänglich (sprich ohne Vermittlerlogin).

Der Leistungsausschluss für die Netzhautdegeneration ist hier schon das bestmögliche Votum für unser Beispiel.

Hintergrund: Bei den hohen Dioptrien aus unserem Beispiel sind die Augen vereinfacht gesagt verformt. Das führt in der Praxis dazu, dass die Netzhaut unter Spannung steht. Eine Netzhautablösung wäre ein zumindest theoretisch mögliches Risiko. Bei einer schnellen medizinischen Behandlung sind aber selbst dafür die Heilungschancen heutzutage sehr gut.

Somit verbleibt nur noch ein äußerst geringes, hoch theoretisches Risiko für eine Erblindung im Zuge einer Netzhautdegeneration. Was den Leistungsausschluss der Alte Leipziger hier zur besseren Wahl macht.

Haben wir nur diesen einen Umstand anzuzeigen, ist eine individuelle Risikovoranfrage nicht erforderlich. Durch eVotum können wir uns Zeit und Mühen sparen.

Neben der Tatsache, dass elektronische Risikoprüfung gegenüber manueller Risikoprüfung meist härter ist, hat dieser Ansatz noch ein weiteres Problem. Onlinerisikoprüfung kann längst nicht für alle gesundheitlichen Aspekte abschließende Ergebnisse produzieren, beispielsweise wenn die tatsächlichen Gegebenheiten nicht in das vorgegebene Schema passen.

Häufig verbleibt die Einschätzung vorbehaltlich Arztbericht, Kontroll- oder Verlaufsberichten. Oder es ist eben gar kein Votum ohne weitere Details möglich.

Lange Rede, kurzer Sinn. Als Orientierungshilfe (gerade für Laien) ist die Onlinerisikoprüfung großartig, eine echte Alternative zur klassischen Risikovoranfrage mit manueller Risikoprüfung ist sie jedoch meist nicht.

Mythos anonyme Risikovoranfrage

Verbraucherschützer wiederholen gebetsmühlenartig die Empfehlung für eine anonyme Risikovoranfrage ausgesprochen. Allen voran, Stiftung Warentest …

Eine anonyme Risikovoranfrage im Wortsinn ergibt aber keinen Sinn. Anonym hieße, dass nicht einmal grundlegende biometrische Daten (bspw. Geburtsdatum, Beruf / Ausbildung, Rauchverhalten, Körpergröße und Gewicht) übermittelt werden dürften.

In einem solchen Fall müsste der Versicherer also beim trivialen Heuschnupfen davon ausgehen, dass der Interessent Landschaftsgärtner sein könnte. Entsprechend katastrophal wären die zu erwartenden Ergebnisse.

Das Mittel der Wahl ist stattdessen die pseudonymisierte Risikovoranfrage. Meint, lediglich der Name wird nicht übermittelt, die zur Beurteilung relevanten biometrischen Grunddaten hingegen schon. Mag für den Laien zunächst nach einer Korinthenkackerei klingen, ist es aber nicht.

Ohne grundlegende biometrische Daten können viele Krankheitsbilder ob bestehender Wechselwirkungen schlicht nicht sinnvoll bewertet werden.

Diese permanente Empfehlung Risikovoranfragen (vollständig) anonym zu stellen, ist nichts anderes als ein Zeugnis dafür, wie wenig Kenntnis besagte Verbraucherschützer von den praktischen Abläufen in der BU-Vermittlung haben. Wie wenig Ahnung davon, wie man eine belastbare Risikovoranfrage erstellt und damit überdurchschnittliche Ergebnisse für seine Interessenten erzielt.

Leider verwenden auch die meisten Vermittler diese Begrifflichkeit auf ihren Webseiten, schlicht weil das entsprechende Suchvolumen dafür von den Verbraucherschützern künstlich erschaffen würde.

Am Ende ist es grundsätzlich völlig egal, wie man das Pferd nennt. Wichtig bleibt, dass das Pferd richtig gesattelt wird.

Die Rolle des Arztberichtes in der Berufsunfähigkeitsversicherung

Wer eine Berufsunfähigkeitsversicherung medizinisch vorteilhaft und zugleich rechtssicher abschließen möchte, muss zunächst den jeweiligen Risikoprüfer in die Lage versetzen, ein Votum im eigenen Interesse abgeben zu können. Eine besondere Rolle kommt dabei Arztberichten und Befunden zu. (mehr …)

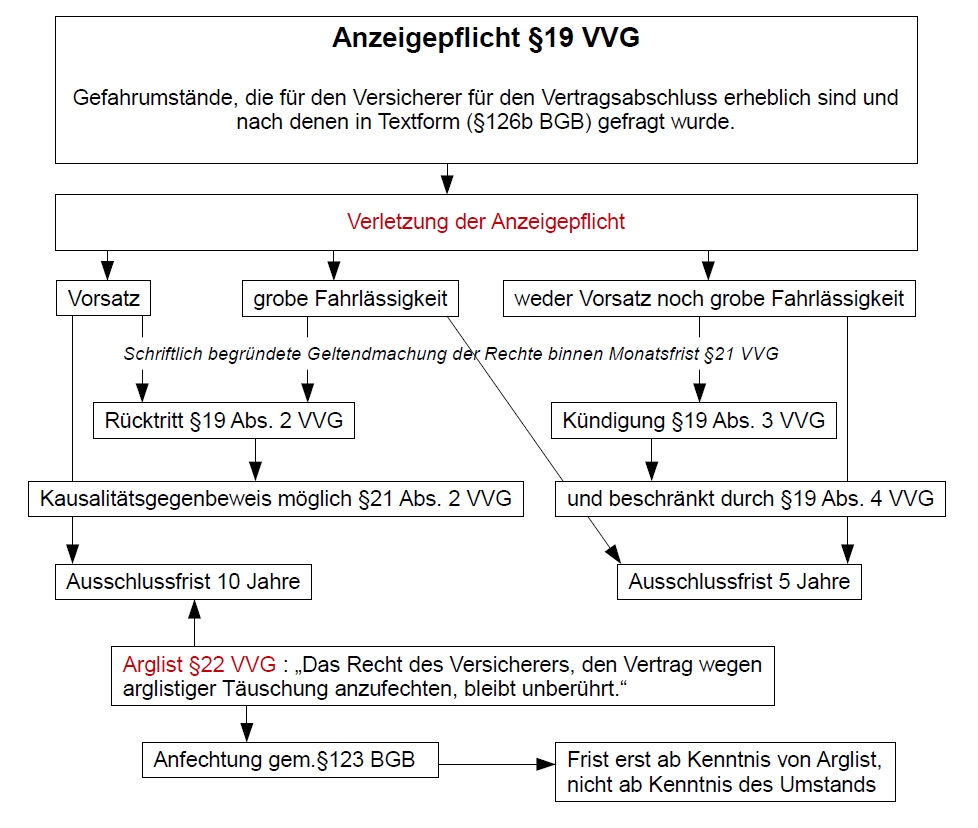

Rechtliche Grundlagen vorvertraglicher Anzeigepflichten

Die Pflicht zur korrekten Beantwortung der Risiko- und Gesundheitsfragen im Antrag auf Abschluss einer Berufsunfähigkeitsversicherung wird vorvertragliche Anzeigepflicht (VVA) genannt. Werden anzeigepflichtige Umstände unvollständig, falsch oder gar nicht angegeben, kann dies eine schuldhafte Verletzung der vorvertraglichen Anzeigepflicht zur Folge haben.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Berufsunfähigkeitsversicherung gefährdet durch falsche Arztabrechnung?

Nach eigenem Empfinden kerngesund und nach einem Blick in die GKV Auskunft völlig überrascht? Das ist durchaus nicht selten und ein systemisches Grundproblem. Was das in Praxis für den Abschluss einer Berufsunfähigkeitsversicherung bedeutet und welche Lösungsansätze es für dieses Problem gibt, erfahren Sie in diesem Artikel.