Blog zur Berufsunfähigkeitsversicherung

Aus dem Alltag eines auf die Berufsunfähigkeitsversicherung spezialisierten Versicherungsmaklers

Rechtsschutzversicherung und Berufsunfähigkeitsversicherung

Brauche ich auch eine Rechtsschutzversicherung, wenn ich eine Berufsunfähigkeitsversicherung abschließen möchte?

Eine Rechtsschutzversicherung ist grundsätzlich sinnvoll. Allein für die Berufsunfähigkeitsversicherung aber nicht zwingend erforderlich. Warum das so ist, schauen wir uns in diesem Artikel genauer an.

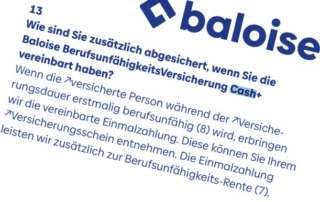

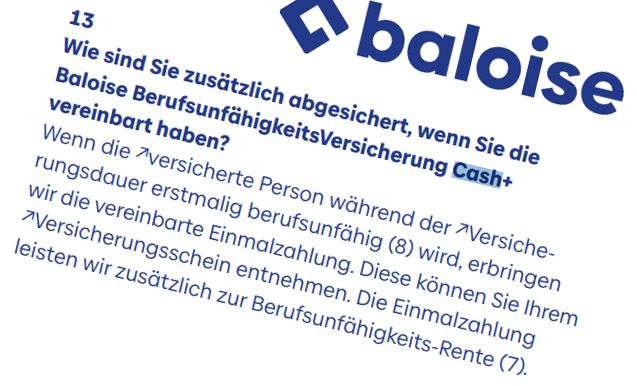

Cash+ Baloise Berufsunfähigkeitsversicherung mit Kapitalabfindung

Die Baloise (vormals Basler) bietet mit Cash+ eine steuerfreie Kapitalabfindung in Höhe von bis zu 3 BU-Jahresrenten an. Die Baloise Berufsunfähigkeitsversicherung mit Baustein Cash+ kostet einen Mehrbeitrag.

Auskünfte von Krankenkasse, kassenärztlicher Vereinigung und Ärzten

Wenn man eine Berufsunfähigkeitsversicherung abschließen möchte, kann es sinnvoll sein, Krankenakten von Krankenkasse, kassenärztlicher Vereinigung und vom Hausarzt anzufordern. Die Einholung dieser Auskünfte ist jedoch keinesfalls verpflichtend.

Für eine rechtssichere und zugleich vorteilhafte Annahme in der Berufsunfähigkeitsversicherung ist zudem der richtige Umgang mit den so gewonnenen Informationen ganz entscheidend.

Wie hoch sollte die Berufsunfähigkeitsrente sein?

Sie möchten eine Berufsunfähigkeitsversicherung abschließen und fragen sich, wie viel BU-Rente sinnvoll ist? Es gibt durchaus unterschiedliche Ansichten darüber, wie viel BU-Rente man absichern sollte.

Berufsunfähigkeitsversicherung wann abschließen?

Wann sollte man eine Berufsunfähigkeitsversicherung abschließen? Wann ist der der beste Zeitpunkt? In welchem Alter ist eine Berufsunfähigkeitsversicherung sinnvoll?

LV1871 – BU mit einfacher Gesundheitsprüfung unter 35

Die vereinfachte Gesundheitsprüfung der LV1871 für unter 35 Jährige ist eine Interessante Lösungsmöglichkeit für kleinere Problemchen in der Gesundheitshistorie. Die Versicherungsbedingungen der LV1871 Golden BU sind insbesondere in Hinblick auf Flexibilität und Anpassbarkeit sehr stark.

Zahlbeitrag und Tarifbeitrag – Der Mythos vom bösen Spread

Sollte ich beim Abschluss einer Berufsunfähigkeitsversicherung auf einen niedrigen Unterschied zwischen Zahlbeitrag und Tarifbeitrag achten? Ist das ein Qualitätskriterium? Habe ich ein höheres Risiko bei einem großen Spread? Und überhaupt, was und warum ist das eigentlich …

Fragen dieser und ähnlicher Art begegnen mir hin und wieder im Beratungsalltag. Schauen wir uns daher den Mythos vom bösen Spread im nachfolgenden Artikel einmal genauer an.

Stiftung Warentest Schüler BU 2021 – Gefährdet Ihre Berufsunfähigkeitsversicherung

2018 berichtete ich bereits über den von Finanztest verursachten Laborunfall beim Versuch Schüler BU zu testen. 2021 beweist Stiftung Warentest erneut Selbstsicherheit bei maximaler Ahnungslosigkeit.

Wenn man eine Berufsunfähigkeitsversicherung für Schüler abschließen möchte, muss man ein Höchstmaß an zukünftigen Eventualitäten angemessen berücksichtigen. Schüler BU ist daher die Königsdisziplin in der BU-Vermittlung. (mehr …)

Gefährliche Hobbys und Sport bei Abschluss einer Berufsunfähigkeitsversicherung

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, sieht sich spätestens im Antrag mit der Frage nach Ausübung von gefährlichen Hobbys / Hobbies konfrontiert. In diesem Artikel erläutere ich, was es zu beachten gilt und welche Lösungsansätze es gibt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

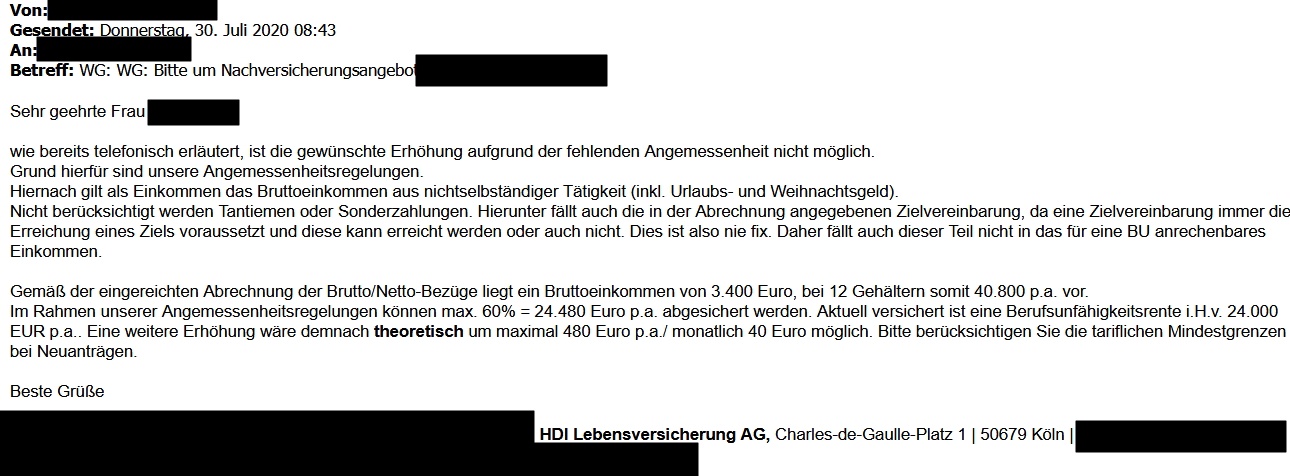

Aus dem Alltag eines BU Maklers: Immer Ärger mit der Nachversicherung

Nachversicherungsgarantien und -optionen ist eines der wichtigsten Themen bei Abschluss einer Berufsunfähigkeitsversicherung. Nur mit belastbaren und individuell passenden Versicherungsbedingungen kann die eigene BU-Absicherung dauerhaft bedarfsgerecht bleiben. Entsprechend empfehle ich in diesem Kontext stets die Wahl hochwertiger Versicherungsbedingungen.

Und dennoch: Nachversicherungen sind immer wieder ein langwieriges und hochgradig nerviges Streitthema. Die Versicherer benehmen sich ausnahmslos in Gutsherrenart und verwehren oder erschweren so den Versicherungsnehmern immer wieder eine bedarfsgerechte Absicherung.

Das steht den Versicherern aus meiner Sicht nicht zu. Während der Versicherer bei der ursprünglichen Annahme eines Versicherungsantrags völlig entscheidungsfrei ist, ist er das beim Thema Nachversicherung eben nicht. Denn für diese Nachversicherungen gibt es mehr oder weniger klare vertragliche Regeln, die Versicherungsbedingungen. (mehr …)