Klingt wie eine vertrieblich motivierte Horrorstory. Meine Kundin, eine Juristin mit >100.000 Euro Einkommen p.a., wird 2019 berufsunfähig. 2023 teilt sie dem Versicherer mit, dass sie nun eine Tätigkeit als Kassiererin im Baumarkt ausübt.

Tatsächlich enthält dieses reale Praxisbeispiel jedoch einige sachliche und grundlegende Erkenntnisse über die Funktionsweise einer Berufsunfähigkeitsversicherung.

Inhalt – Berufsunfähig und dann Kassiererin im Baumarkt?

Vorgeschichte Abschluss und Leistungsfall bis heute

Die aus Sicht der BU nicht mehr ganz junge Kundin mit komplexer Gesundheitshistorie schloss im März 2017 eine Berufsunfähigkeitsversicherung bei mir ab.

Der ganze Beratungsprozess lief damals sehr holprig, auch durch Kundenverhalten bedingt. Lediglich die Allianz erstellte ein abschließendes Votum mit Leistungsausschluss für die Wirbelsäule. Die Alte Leipziger schickte hingegen mal eben eine Anforderung über 5 Fragebögen.

Lange Rede, kurzer Sinn: Am Ende standen 2.500 € mtl. BU-Rente bei der Allianz, beantragt im März 2017.

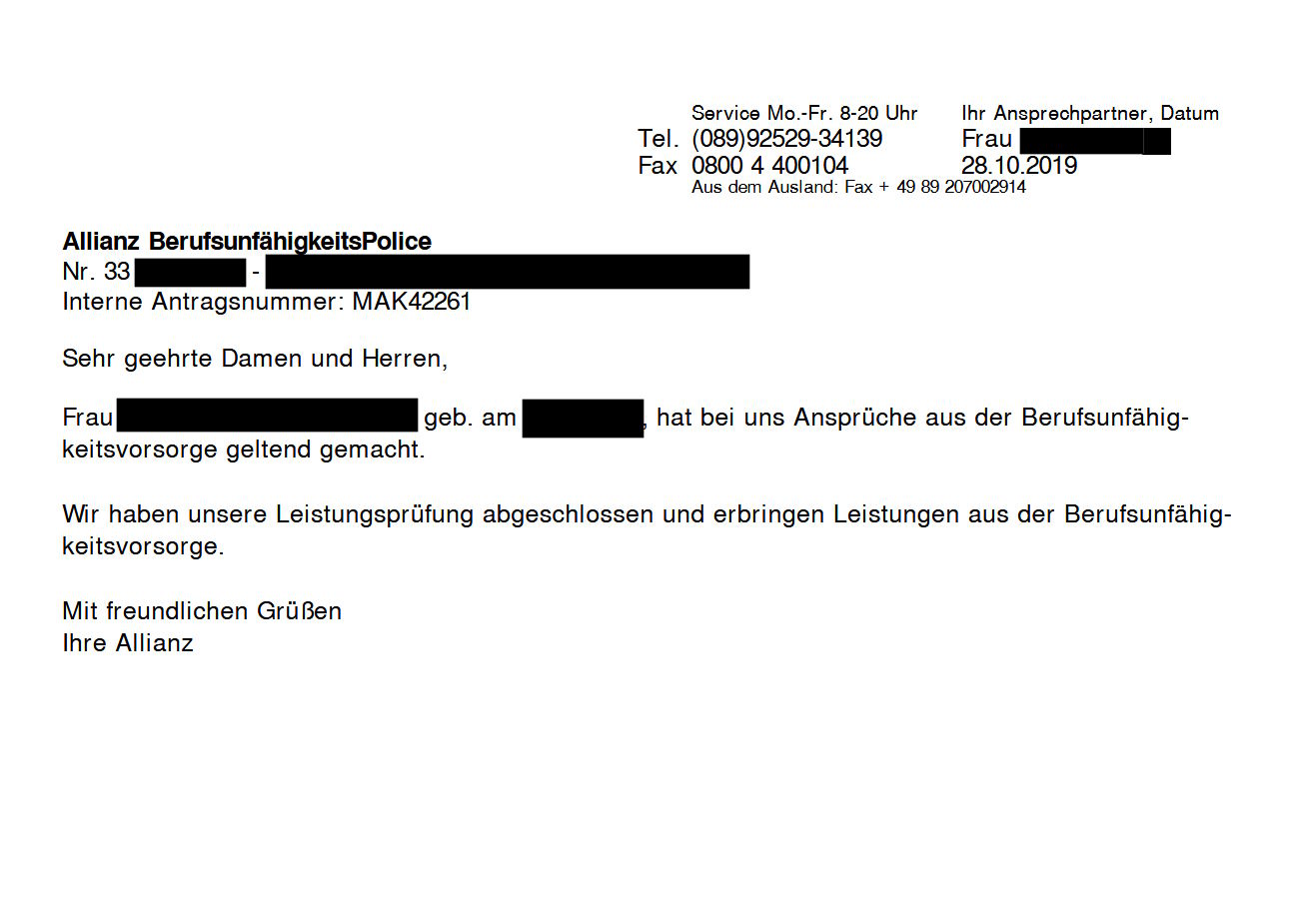

Bereits 2018 beantragte die Kundin dann rückwirkend zum 1.12.2017 Leistungen aus der von mir vermittelten Berufsunfähigkeitsversicherung. Allerdings ohne mich überhaupt zu informieren oder zu kontaktieren, was in Kombination mit diesem äußerst zeitnahen Leistungsfall schon sehr ungewöhnlich ist.

Ungeachtet dessen erhalte ich als Vermittler mit intaktem Maklermandat natürlich Kopien des Schriftverkehrs.

Der Leistungsfall verlief recht holprig. Zahlreiche Unterlagen wurden nachgefordert, die Kundin verweigerte den Gutachter des Versicherers und so weiter und so fort. Im Oktober 2019 erkannte die Allianz den Leistungsanspruch rückwirkend zum 01.12.2017 an.

Aus meiner Sicht lief die Leistungsfallbearbeitung aus Sicht Allianz äußerst fair, die Verzögerungen sehe ich nicht als durch die Allianz verursacht an.

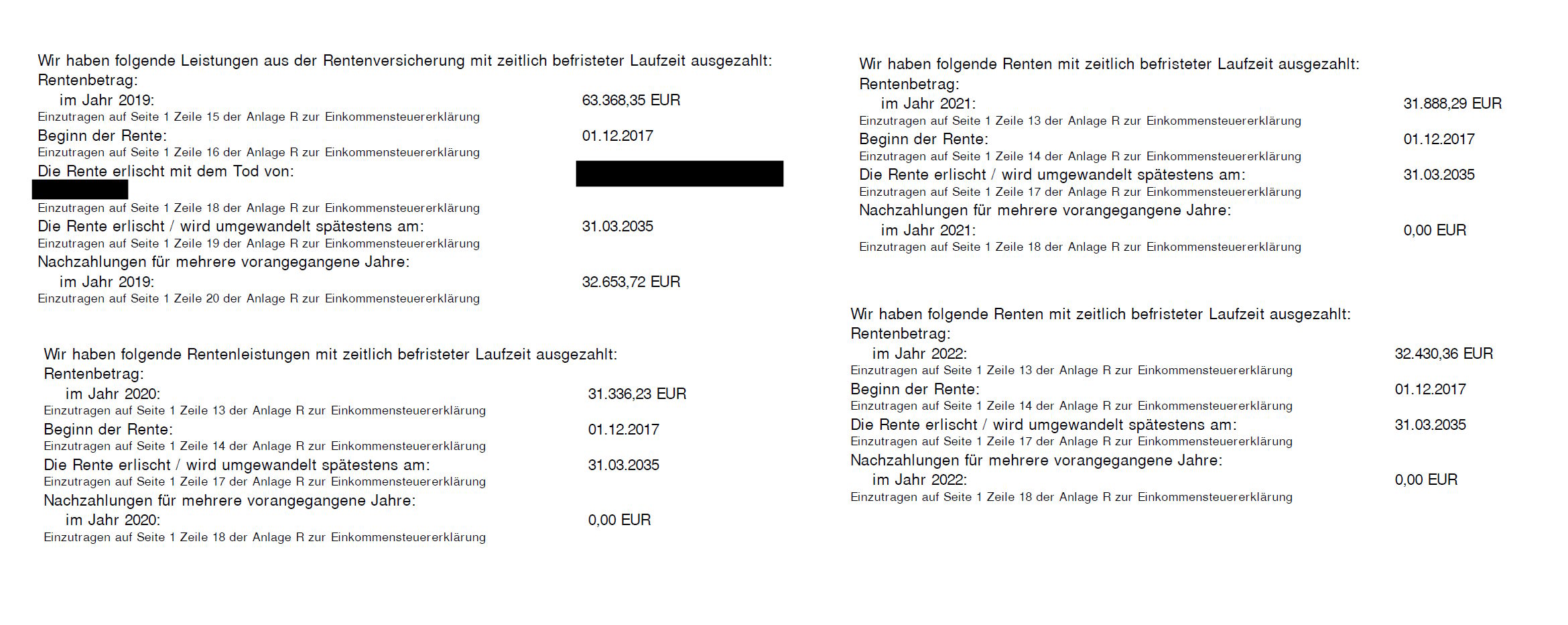

Da die Leistungen in 2019 rückwirkend zum 01.12.20217 anerkannt wurden, erhielt die Kundin zunächst eine Einmalzahlung über 63.368.35 €.

In den Folgejahren stiegen die Leistungen durch Überschussbeteiligungen an:

2020 – 31.336,23 €

2021 – 31.888,29 €

2022 – 32.430,36 €

Die durch Überschüsse erhöhte Berufsunfähigkeitsrente beträgt in 2023 nun bereits 2764,08 € monatlich.

Der Leistungsfall besteht bis zum heutigen Tage unverändert fort. Die Allianz hatte bereits 2022 ein Nachprüfungsverfahren angestrengt und den Fortbestand der Berufsunfähigkeit im August 2022 anerkannt. Der Vertrag läuft noch bis zum 31.03.2035.

Erst berufsunfähig, dann Kassiererin im Baumarkt

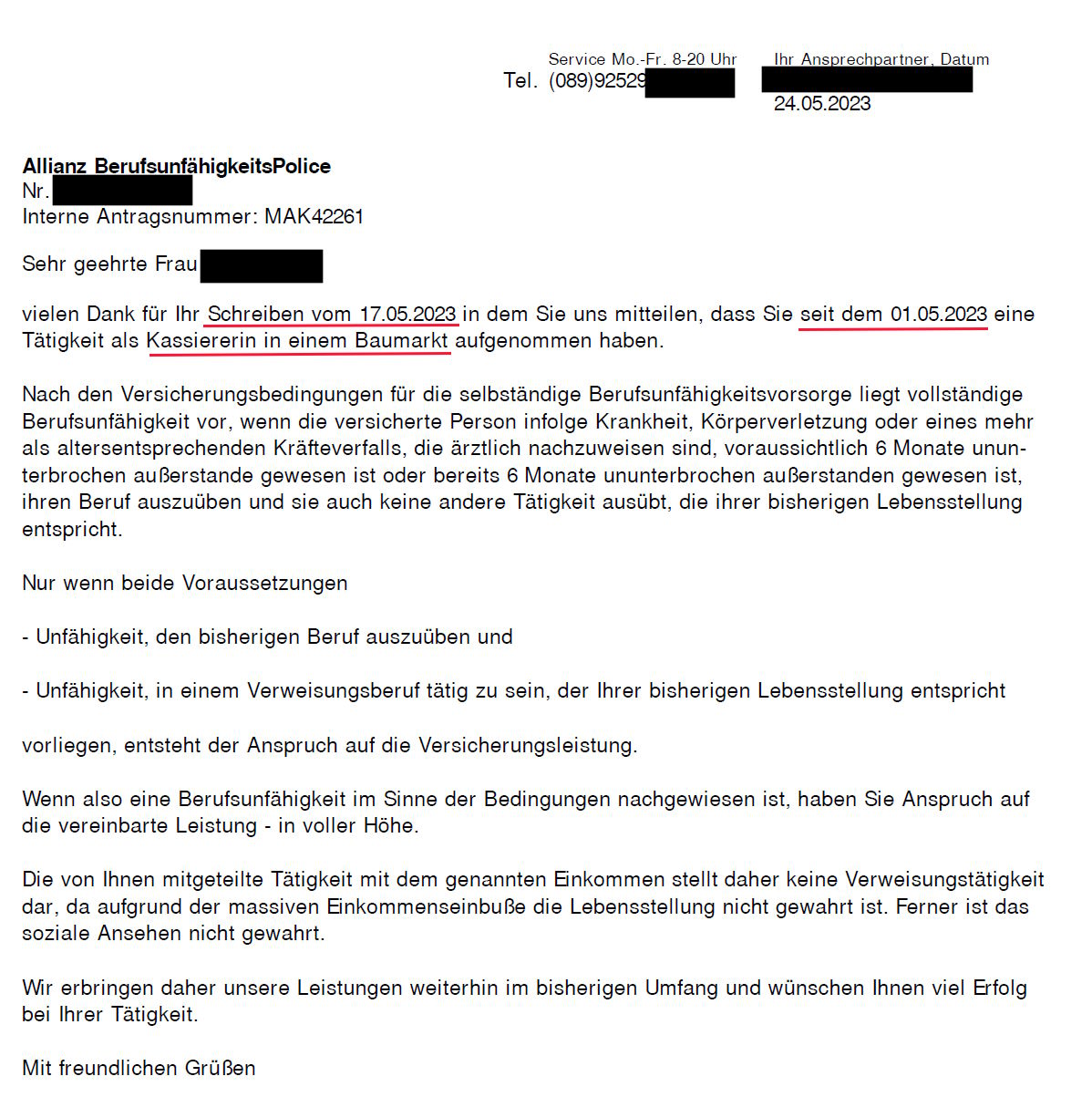

Im Mai 2023 teilte die Kundin der Allianz mit, dass sie seit dem 01.05.2023 eine Tätigkeit als Kassiererin im Baumarkt ausübt.

Aus vertrieblicher Sicht mutet das wie ein Horrorszenario an, mit welchem der „böse Vermittler“ dem „armen Kunden“ Angst machen und diesen zum Abschluss einer Berufsunfähigkeitsversicherung bewegen möchte.

So sinngemäß: „Stellen Sie sich mal vor: Heute juristische Tätigkeit mit über 100.000 Euro Einkommen und dann können Sie nur noch als Kassiererin im Baumarkt arbeiten … hier bitte unterschreiben.“

Ein plakatives Vertriebsszenario ist das zweifelsfrei. In diesem Praxisfall stecken aber weit mehr Erkenntnisse über die Berufsunfähigkeitsversicherung, als einfach nur eine gute Vertriebsvorlage.

Welche Erkenntnisse liefert dieser Praxisfall?

Die Berufsunfähigkeitsversicherung ist eine Statusversicherung. Sie friert den zuletzt vor Eintritt des Leistungsfalls erreichten beruflichen Status ein. Steckt schon im Namen, die Berufsunfähigkeitsversicherung sichert den zuletzt vor Eintritt der gesundheitlichen Beeinträchtigungen ausgeübten Beruf ab.

Heißt, die Kundin kann sehr wohl als Kassiererin im Baumarkt arbeiten, bezieht aber ungeachtet dessen weiterhin ihre Berufsunfähigkeitsrente.

Schlicht weil der Versicherer im Rahmen der so genannten konkreten Verweisung prüft, ob der Versicherungsnehmer a) noch berufsunfähig im ursprünglichen Beruf ist und b) ob der neue, nun tatsächlich ausgeübte Beruf der Lebensstellung vor Eintritt des Leistungsfalls entspricht.

Die Allianz hat das im Anschreiben knackig zusammengefasst, genauer habe ich es im Artikel konkrete Verweisung erklärt.

Anders sieht das in der gesetzlichen Erwerbsminderungsrente aus. Dort ist jeder soziale Abstieg hinzunehmen, es kommt allein darauf an, ob man nur noch weniger als 3 (für die volle) oder 6 Stunden (für die halbe Erwerbsminderungsrente) irgendeine am Arbeitsmarkt übliche Tätigkeit ausüben könnte. Auch losgelöst davon, ob man diesen Job denn überhaupt hat.

Heißt im Umkehrschluss eben auch: Je höher der berufliche Status (Einkommen, Qualifikation, Projekt-, Budget-, Mitarbeiterverantwortung etc. …) ausgeprägt ist, desto sinnvoller ist der Abschluss einer Berufsunfähigkeitversicherung. Desto nachhaltiger ist die Wirkung des Statuserhalts.

Zeitgleich ist die Herabwürdigung der Tätigkeit einer Kassiererin im Baumarkt völlig unangebracht. In der Leistungsfallpraxis ist es einfach so, dass jeder Mensch – mehr oder weniger stark ausgeprägt – ein soziales Wesen ist. Das heißt, wir sind nicht dafür geschaffen dauerhaft auf der Couch mit Nichtstun zu versauern. Man will „raus kommen“, „gebraucht werden“.

Alles andere ist der Gesundheit und Lebenserwartung nicht zuträglich.

In Bezug auf die Berufsunfähigkeitsversicherung ist das kein Problem. Selbstverständlich kann ich im Rahmen der niedrigeren Lebensstellung arbeiten gehen, ohne den Anspruch auf Leistungen aus der Berufsunfähigkeitsversicherung zu verlieren.

In der Praxis ist es eben auch so, dass die berufliche Wiedereingliederung (als Teil des Genesungsprozesses) recht häufiger in kleinen Schritten beginnt. Es spricht also überhaupt nichts gegen eine Tätigkeit als Kassiererin im Baumarkt, wenn Sie als Teil des Genesungsprozesses und der beruflichen Wiedereingliederung verstanden wird.

So, wie es auch die geschätzte Versicherungsberaterin Isabel Stabenow von leistbar24.de (Expertin für die Begleitung im BU-Leistungsfall) in einer fachlichen Diskussion zum Thema sehr treffend auf den Punkt gebracht hat.

Eine ganz entscheidende Frage hierbei ist aber „Können oder Müssen?“ in Folge eines solchen Statusabstiegs. Die schrittweise – auch in kleinen Schritten – berufliche Wiedereingliederung ist ganz sicher für die Genesung förderlich und begrüßenswert.

Ist aber wieder einmal die abgeschlossene Berufsunfähigkeitsrente dermaßen niedrig, dass solche Tätigkeiten finanziell bedingt ausgeübt werden müssen (also kein „Wollen“), sieht das natürlich anders aus. Dann ist es eher fraglich, ob die Story förderlich für die Genesung ist.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar