Brauche ich auch eine Rechtsschutzversicherung, wenn ich eine Berufsunfähigkeitsversicherung abschließen möchte?

Eine Rechtsschutzversicherung ist grundsätzlich sinnvoll. Allein für die Berufsunfähigkeitsversicherung aber nicht zwingend erforderlich. Warum das so ist, schauen wir uns in diesem Artikel genauer an.

Inhaltsverzeichnis Rechtsschutzversicherung und Berufsunfähigkeitsversicherung

- Leistungsfall Berufsunfähigkeitsversicherung und Einflussfaktoren Leistungswahrscheinlichkeit

- Warum eine Rechtsschutzversicherung bei Berufsunfähigkeit nur bedingt weiter hilft

- Versicherungsberater statt Rechtsanwalt im BU-Leistungsfall

- Warum eine Rechtsschutzversicherung dennoch sinnvoll ist

- Was kostet eine gute Rechtsschutzversicherung?

BU-Leistungsfall und Einflussfaktoren Leistungswahrscheinlichkeit

Die Erfüllung der vorvertraglichen Anzeigepflicht, die Auswahl der geeigneten Versicherungsbedingungen und vor allem ein professioneller Leistungsantrag bestimmen die Leistungswahrscheinlichkeit Ihrer Berufsunfähigkeitsversicherung maßgeblich.

Den späteren, professionellen Leistungsantrag kann man natürlich nicht bereits bei Abschluss einer Berufsunfähigkeitsversicherung vorweg nehmen.

Der Fokus sollte also auf den beiden anderen Aspekten liegen:

Warum die Rechtsschutzversicherung bei Berufsunfähigkeit wenig hilft

Der BU-Leistungsnachweis ist vor allem medizinischer Natur.

Im BU Leistungsfall muss ich darlegen, wie sich die Summe meiner gesundheitlichen Beeinträchtigungen tatsächlich in Relation zur 50 % Leistungsgrenze auf meinen zuletzt ausgeübten Beruf auswirkt.

Diesbezüglich hilft eine Rechtsschutzversicherung wenig. Ich persönlich empfehle den professionellen Leistungsantrag über auf BU-Leistungsfälle spezialisierte Versicherungsberater.

Ungeachtet dessen kann es zu Rechtsstreitigkeiten im Zuge eines BU-Leistungsantrags kommen. Zu einem Rechtsstreit kommt es insbesondere, wenn …

- vorvertragliche Anzeigepflichten verletzt wurden,

- der medizinische Leistungsnachweis lückenhaft oder nicht aussagekräftig ist,

- oder Streitfragen um die Auslegung diffiziler Tätigkeitsbilder geklärt werden müssen (bspw. Umorganisationsklausel).

Man könnte vereinfacht sagen, eine Rechtsschutzversicherung wird im BU-Leistungsfall immer dann benötigt, wenn im Vorfeld beim Leistungsantrag Fehler gemacht wurden.

In den ersten 10 Jahren der Vertragslaufzeit ist die Prüfung auf vorvertragliche Anzeigepflichtverletzungen der häufigste Auslöser für eine rechtliche Auseinandersetzung mit dem BU-Versicher. Durch sorgsame Aufbereitung der Gesundheitshistorie vor Abschluss einer Berufsunfähigkeitsversicherung kann man dieses Risiko erheblich minimieren.

Der beste Schutz gegen mögliche rechtliche Auseinandersetzungen mit dem BU-Versicherer ist Sorgfalt bei Abschluss der BU. Am besten begleitet von einem auf die Berufsunfähigkeitsversicherung spezialisierten Versicherungsmakler.

Versicherungsberater statt Rechtsanwalt im BU-Leistungsfall

Ich persönlich empfehle auf BU-Leistungsfälle spezialisierte Versicherungsberater für den BU-Leistungsantrag, keine Rechtsanwälte.

Empfehlenswerte Versicherungsberater, spezialisiert auf BU-Leistungsfälle:

Die professionelle Begleitung eines BU-Leistungsantrags durch spezialisierte Versicherungsberater wird im Regelfall nicht von der Rechtsschutzversicherung übernommen. Eine Ausnahme bietet die KS Auxilia mit dem BU-Antragscheck, dazu später mehr.

Warum ist der Rechtsanwalt aus meiner Sicht nicht die richtige Wahl für den BU-Leistungsantrag?

Wie bereits erklärt, der BU-Leistungsnachweis ist vor allem medizinischer Natur. Nun will ich den in diesem Bereich tätigen Juristen nicht Unrecht tun. Meiner Erfahrung nach hapert es bei den mir bekannten Akteuren aber ein wenig am medizinischen Grundverständnis, am lösungsorientierten Denken und an der Entscheidungsfreudigkeit.

Da die Streitwerte im Kontext eines BU-Leistungsfalls sehr hoch sein können, wird gern auch jeder „Minderleisterjurist“ spontan zum Experten für Versicherungsrecht. Für den Betroffenen ist die tatsächliche Kompetenz schwer einzuschätzen. Davon kann ich in Bezug auf meinen eigenen DU-Leistungsfall 2008 ein Liedchen singen. Damals war ich leider noch ahnungslos …

Zu guter Letzt, es gibt sie zweifelsfrei, die richtig guten Versicherungsrechtler. Diese arbeiten meiner Erfahrung nach aber nur für die dunkle Seite, weil die dunkle Seite Kekse hat. Meint, bei b2b gilt die Gebührenordnung nicht und man kann deutlich mehr Geld für die gleiche Arbeit verdienen.

Wann brauche ich den Rechtsanwalt im BU-Leistungsfall?

Wenn das Kind in den Brunnen gefallen ist. Der Versicherungsberater erbringt ausschließlich außergerichtliche Rechtsberatung. Die Zielsetzung bei Beauftragung eines spezialisierten Versicherungsberater ist eben Auseinandersetzungen vor Gericht mit ungewissem Ausgang schon vorab zu vermeiden.

Wurden beispielsweise vorvertragliche Anzeigepflichten (erheblich) verletzt oder sind die Fronten so verhärtet, dass ein Prozess nicht vermeidbar ist, wird der Rechtsanwalt benötigt. Anfragen mit schwerwiegenden Anzeigepflichtverletzungen nehmen die guten Versicherungsberater daher regelmäßig auch gar nicht erst an.

Warum eine Rechtsschutzversicherung dennoch sinnvoll ist

Eine Rechtsschutzversicherung ist dennoch eine grundsätzlich sinnvolle, wenn auch nicht immer existenzielle Versicherung. Eine Rechtsschutzversicherung ist schlicht Kostenschutz.

Recht bekommt derjenige, der sich vor Gericht in einem Rechtsstreit durchsetzen kann. Das ist vor allem eine Frage des Geldes. Eine Rechtsschutzversicherung bringt Sie auf Augenhöhe, auch bei wirtschaftlich vermeintlich übermächtigen Gegnern. Eine Rechtsschutzversicherung sorgt somit für Chancengleichheit.

Rechtliche Auseinandersetzungen sind in vielen Lebensbereichen denkbar. Entsprechend gibt es verschiedene Leistungsarten in der privaten Rechtsschutzversicherung, insbesondere:

- Privat- und Vertragsrechtsschutz für den privaten Bereich

- Berufsrechtsschutz für Arbeit & Beruf

- Verkehrsrechtsschutz

- Miet- und Wohnungsrechtsschutz

Vor allem im beruflichen Bereich können rechtliche Streitigkeiten schnell existenzielle Kosten verursachen. Insbesondere, weil die erstinstanzlichen Kosten losgelöst vom Ergebnis im Regelfall selbst zu bezahlen sind.

Blöd, wenn klagen muss, weil man gekündigt wurde und zu diesem Zeitpunkt dann kein Einkommen mehr hat.

Was kostet eine gute Rechtsschutzversicherung?

Es gibt ein vielfältiges Angebot am Markt. Aus meiner Sicht ist es regelmäßig sinnvoll, einen umfassenden Rechtsschutz über alle oben genannten Leistungsarten zu vereinbaren.

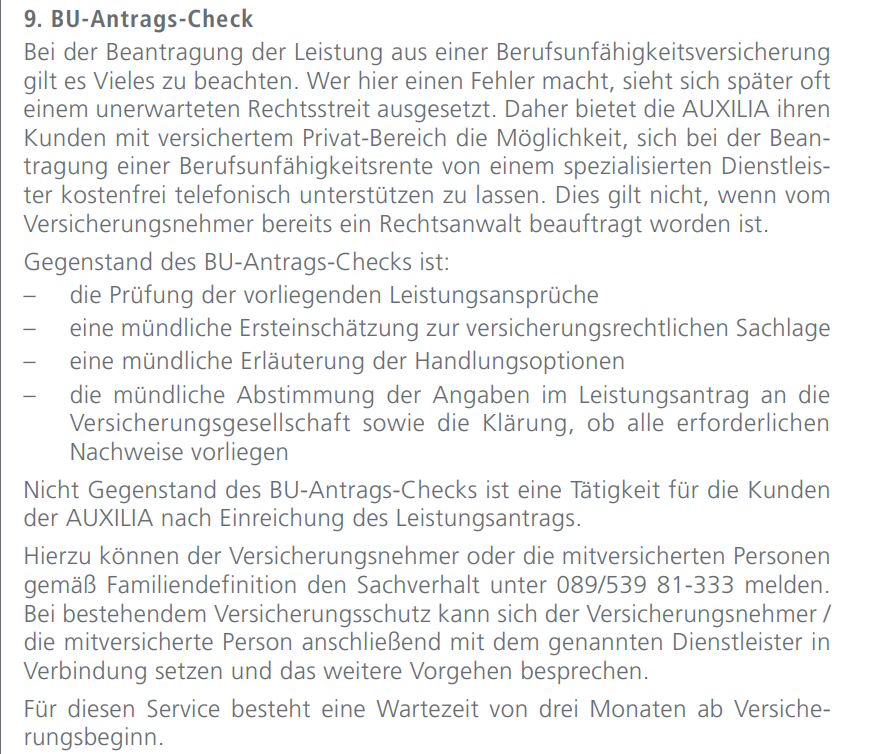

Betrachtet man die Story dann – wie hier – im Kontext eines BU-Leistungsfalls, macht die KS/Auxilia mit ihrer Serviceleistung „BU-Antrags-Check“ Sinn.

Die Dienstleistung eines Versicherungsberaters, der aus meiner Sicht häufig effizienteste Weg einen Rechtsstreit mit dem BU-Versicherer durch einen professionellen Leistungsantrag zu vermeiden, wird üblicherweise nicht von Rechtsschutzversicherungen übernommen.

Der BU-Antrags-Check der KS/Auxilia übernimmt die Kosten für die Prüfung eines BU-Leistungsantrags durch einen spezialisierten Versicherungsberater.

Die KS/Auxilia arbeitet mit einer renommierten und oben schon als Empfehlung benannten Versicherungsberaterin zusammen, Isabel Stabenow von leistbar24.

In den Versicherungsbedingungen sieht das so aus:

Schauen wir uns daher einmal die ungefähren Kosten einer Rechtsschutzversicherung bei der KS/Auxilia an:

| Tarif | Selbstbeteiligung | jährliche Prämie |

| KS/Auxilia JurPrivat | 500 € | 235 € im Jahr |

| KS/Auxilia JurPrivat fallende SB | 0-400 € | 265 € im Jahr |

Ich denke, diese Kosten sind vertretbar und die Rechtsschutzversicherung der KS/Auxilia alle Male eine Überlegung wert.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar