Die Infektionsklausel ist einer der erweiterten Leistungsauslöser einer Berufsunfähigkeitsversicherung. Sie ist vor allem ein vertrieblich motivierter Werbegag. Das Leistungsversprechen einer Infektionsklausel ist über mittelbare Berufsunfähigkeit bereits im Kernleistungsversprechen einer Berufsunfähigkeitsversicherung enthalten.

Vertriebe präsentieren die Infektionsklausel gern als vermeintliches Highlight. Ist das so? Schauen wir uns das Thema Infektionsklausel in der Berufsunfähigkeitsversicherung nachfolgend einmal genauer an.

Inhalt dieses Artikels

- Was ist eigentlich eine Infektionsklausel?

- Mittelbare Berufsunfähigkeit vs. Infektionsklausel

- Corona / COVID-19 Lockdown und die Infektionsklausel in der Berufsunfähigkeitsversicherung

Was ist eigentlich eine Infektionsklausel?

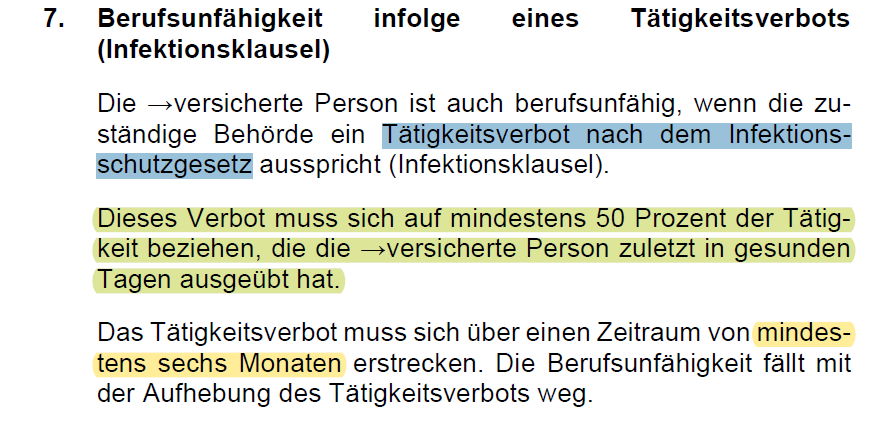

In der Infektionsklausel geht es um das Thema (eingeschränktes) Berufsverbot. Ein solches (eingeschränktes) Berufsverbot kann beispielsweise in Folge des §31 Infektionsschutzgesetz (IfSG) ausgesprochen werden:

§ 31 Berufliches Tätigkeitsverbot

Die zuständige Behörde kann Kranken, Krankheitsverdächtigen, Ansteckungsverdächtigen und Ausscheidern die Ausübung bestimmter beruflicher Tätigkeiten ganz oder teilweise untersagen. Satz 1 gilt auch für sonstige Personen, die Krankheitserreger so in oder an sich tragen, dass im Einzelfall die Gefahr einer Weiterverbreitung besteht.

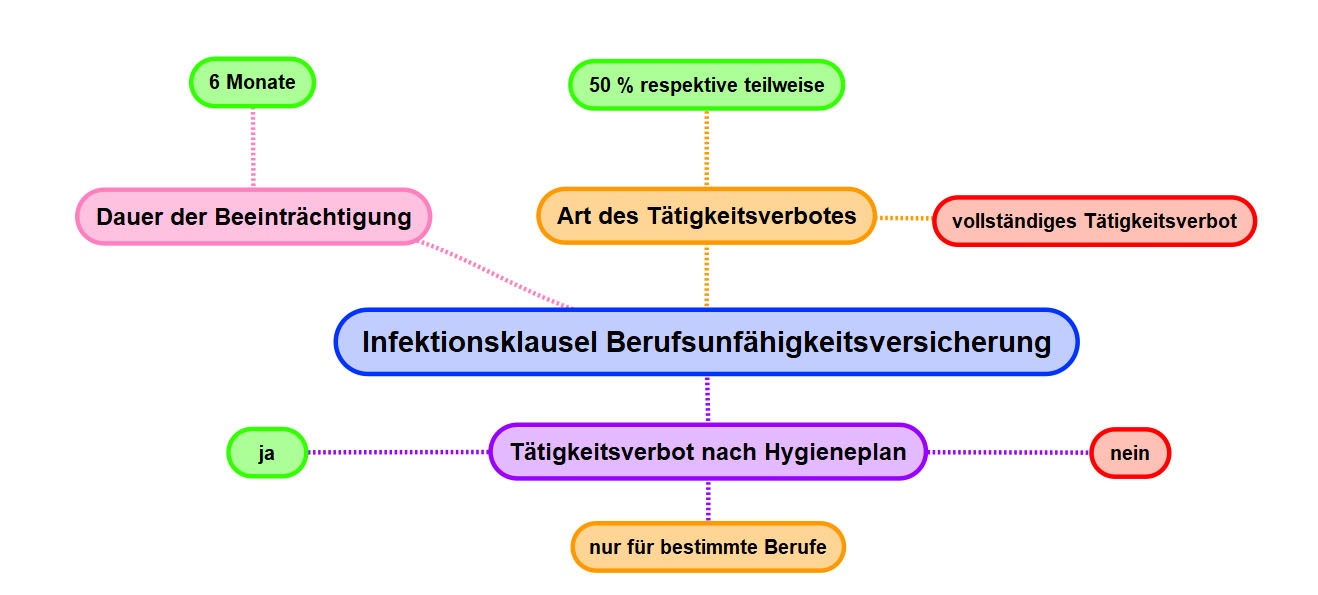

Infektionsklausel am Beispiel LV1871 Golden BU, Stand 05 / 2020:

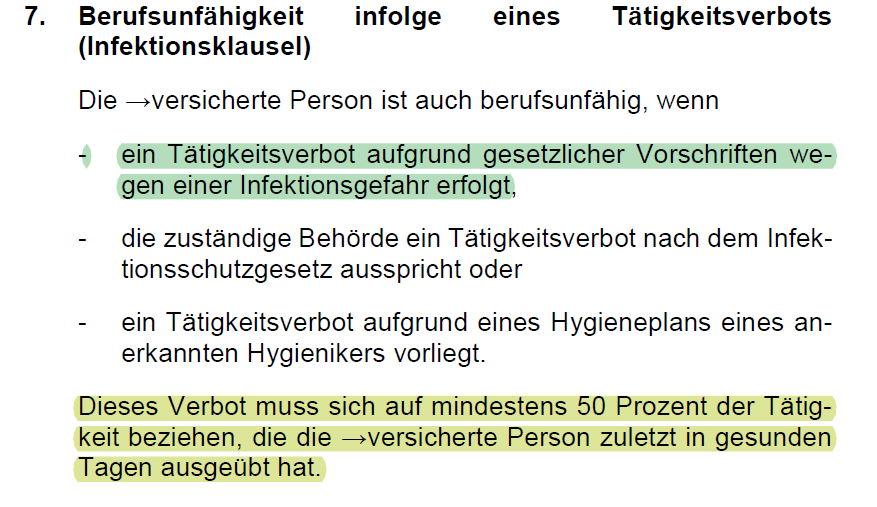

Gemäß dieser Infektionsklausel liegt Berufsunfähigkeit vor, wenn …

- ein behördliches Tätigkeitverbot nach Infektionsschutzgesetz (IfSG) ausgeprochen wurde,

- sich dieses Tätigkeitsverbot auf mind. 50 % der Tätigkeiten im zuletzt ausgeübten Beruf bezieht und

- das Tätigkeitsverbot mind. sechs Monate andauert.

Das ist soweit die bestmögliche Regelung des Grundproblems am Markt.

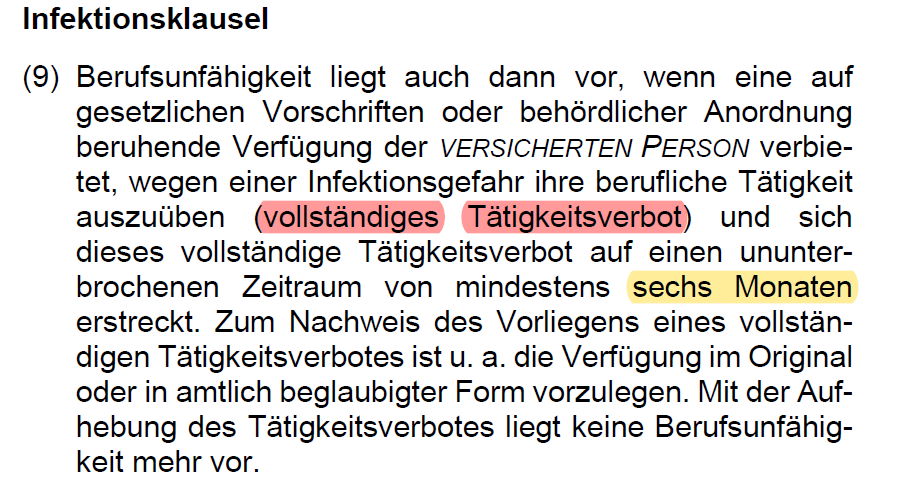

Die marktübliche Ausprägung ist aber noch immer das „vollständige Tätigkeitsverbot“, siehe Beispiel Bayerische SBU Komfort, Stand 10/2020:

Ein vollständiges Tätigkeitsverbot kommt in der Praxis so gut wie gar nicht vor. Liegt einfach daran, dass §56 IfSG die Entschädigung in Folge eines Berufsverbots regelt, ein vollständiges Tätigkeitsverbot also für die aussprechende Behörde teuer würde.

Obwohl die Bayerische an dieser Stelle offensichtlich schlechter regelt als die LV1871, ist das im Grunde scheiß egal. Das eigentliche Leistungsversprechen ist grundsätzlich über den Nachweis mittelbarer Berufsunfähigkeit gegeben, völlig losgelöst von einer solchen Infektionsklausel.

Mittelbare Berufsunfähigkeit vs. Infektionsklausel

Berufsunfähigkeit wird üblicherweise (siehe bspw. §172 VGG Abs. 2) als „infolge Krankheit, Körperverletzung oder (mehr als altersentsprechendem) Kräfteverfall“ definiert. Das meint zunächst insbesondere die unmittelbare Berufsunfähigkeit. Heißt, der Betroffene Versicherungsnehmer ist in Folge Krankheit / Körperverletzung / Kräfteverfall derart gesundheitlich beeinträchtigt, dass er zu (mehr als) 50 % im zuletzt ausgeübten Beruf eingeschränkt ist.

Zeitgleich betrifft es aber auch die mittelbare Berufsunfähigkeit.

Mittelbar berufsunfähig bin ich dann, wenn ich in Folge einer bspw. Krankheit zu mehr als 50 % im zuletzt ausgeübten Beruf eingeschränkt bin, ohne jedoch entsprechende Beschwerden im Sinne einer unmittelbaren Berufsunfähigkeit zu haben.

Das Paradebeispiel ist hier der Unterschied HIV <> AIDS. HIV ist grundsätzlich erstmal nur die Infektion (humanes Immundefizienz-Virus), ggf. vollständig ohne Beschwerden / Symptome. AIDS (Acquired Immune Deficiency Syndrome) ist wiederum die ausgebrochene Krankheit, respektive der Ausbruch von Krankheiten im Zuge der Immunschwäche, bspw. einer Lungenentzündung.

Salopp, mit HIV kann man heute (unter Medikation) durchaus gut leben und arbeiten. HIV ist auch keine meldepflichtige Krankheit im Sinne des §6 IfSG, sondern nur der Nachweis ist „nicht namentlich“ gem. §7 Abs. 3 IfSG zu melden.

In bspw. den 80ern wäre ob Unwissen über und Angst vor HIV sehr wohl aber ein (ganz oder teilweises) Berufsverbot für bspw. Ärzte denkbar gewesen. Ein solches Berufsverbot wäre dann eine mittelbare Berufsunfähigkeit. Das Berufsverbot (als Rechtsfolge eines zum Abschlusszeitpunkt bereits bestehenden Gesetztes (IfSG)) wäre dann die Folge aus einer Krankheit (ohne umgangssprachlich krank zu sein). Eine wie auch immer ausgeprägte Infektionsklausel benötigt in diesem Fall niemand.

Berufsverbote es früher beispielsweise für Piloten (spezieller Sonderfall Flugdienstauglichkeit), indirekt bei Soldaten und zum Teil wohl auch heute noch in Bezug auf die Polizeidiensttauglichkeit.

Corona / COVID-19 Lockdown und die Infektionsklausel in der Berufsunfähigkeitsversicherung

Im Zuge der Lockdowns 2020 und 2021 sind /waren insbesondere bspw. Gastronomie, Eventbranche, sowie Kunst und Musik quasi im „Berufsverbot“.

Corona ist im Infektionsschutzgesetz im §6 Abs. 1 Satz 1 Buchstabe t) gelistet. Im Falle eines Tätigkeitsverbotes (bspw. Veranstaltungsbranche / Gastronomie etc.) ist also theoretisch eine BU-Leistung möglich. Praktisch wird es nicht dazu kommen.

Grundsätzlich bedingt eine Leistung über Infektionsklausel oder mittelbare Berufsunfähigkeit …

- eine vom Versicherungsnehmer ausgehende Infektionsgefahr

- ein Tätigkeitsverbot für 6 Monate

Während die 6 Monate für einige Betroffene Stand März 2021 erfüllbar scheinen, scheitert es beim Lockdown jedoch an der vom Versicherungsnehmer ausgehenden Infektionsgefahr. Die Voraussetzung einer vom Versicherungsnehmer ausgehenden Infektionsgefahr ergibt sich idR entweder direkt aus dem Wortlaut der Versicherungsbedingungen, oder indirekt durch den Verweis auf das Infektionsschutzgesetzt und somit den § 31 IfSG – „Berufliches Tätigkeitsverbot“. Respektive eben durch den Grundsatz der Leistungsfallprüfung, dass der Versicherungsnehmer in Folge einer (eigenen) Krankheit (selbst) berufsunfähig sein muss.

Wird einem Clubbesitzer im Zuge der Corona Maßnahmen die Hütte zugemacht, geht die Infektionsgefahr nicht vom Clubbesitzer selbst aus.

Nun kann man im Einzelfall aber natürlich prüfen, wie die Story in den Versicherungsbedingungen tatsächlich definiert ist. Ein Beispiel für einen Fauxpas dieser Art liefert bspw. die LV1871 Golden BU, Stand 10/2020:

Anders als in der weiter oben eingefügten Tarifgeneration 5/2020 wird hier (versehentlich) nicht mehr auf die vom Versicherungsnehmer ausgehende Infektionsgefahr abgestellt. Die älteren Bedingungen hatten nur das Tätigkeitsverbot nach Infektionsschutzgesetz, die neueren Bedingungen mit eigenem Spiegelstrich das Tätigkeitsverbot aufgrund gesetzlicher Vorschriften wegen „EINER Infektionsgefahr„.

AGB-Auslegung schlägt immer die Rechtsgrundsätze der Leistungsfallprüfung. AGB-Auslegung erfolgt aus Sicht des durchschnittlich verständigen Versicherungsnehmers. Hier könnte ein Gericht nun tatsächlich zur Schlussfolgerung kommen, dass dem Clubbesitzer mit 6 Monaten geschlossenem Club eine Leistung aus der Berufsunfähigkeitsversicherung zustehen würde.

Fazit zur Infektionsklausel

Dieses Beispiel mag pure Theorie sein, zeigt aber noch einmal deutlich, was von Infektionsklauseln zu halten ist. Grundsätzlich sind Infektionsklauseln überflüssige Werbegags, der Leistungsnachweis ergibt sich automatisch auch ohne Infektionsklausel über mittelbare Berufsunfähigkeit. Das im Vertrieb häufig angepriesene Highlight oder „must have“ für Ärzte ist eine Infektionsklausel definitiv nicht.

Eine brauchbare Infektionsklausel schadet zwar nicht, ist aber niemals ein für sich stehendes, hartes Auswahlkriterium.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar