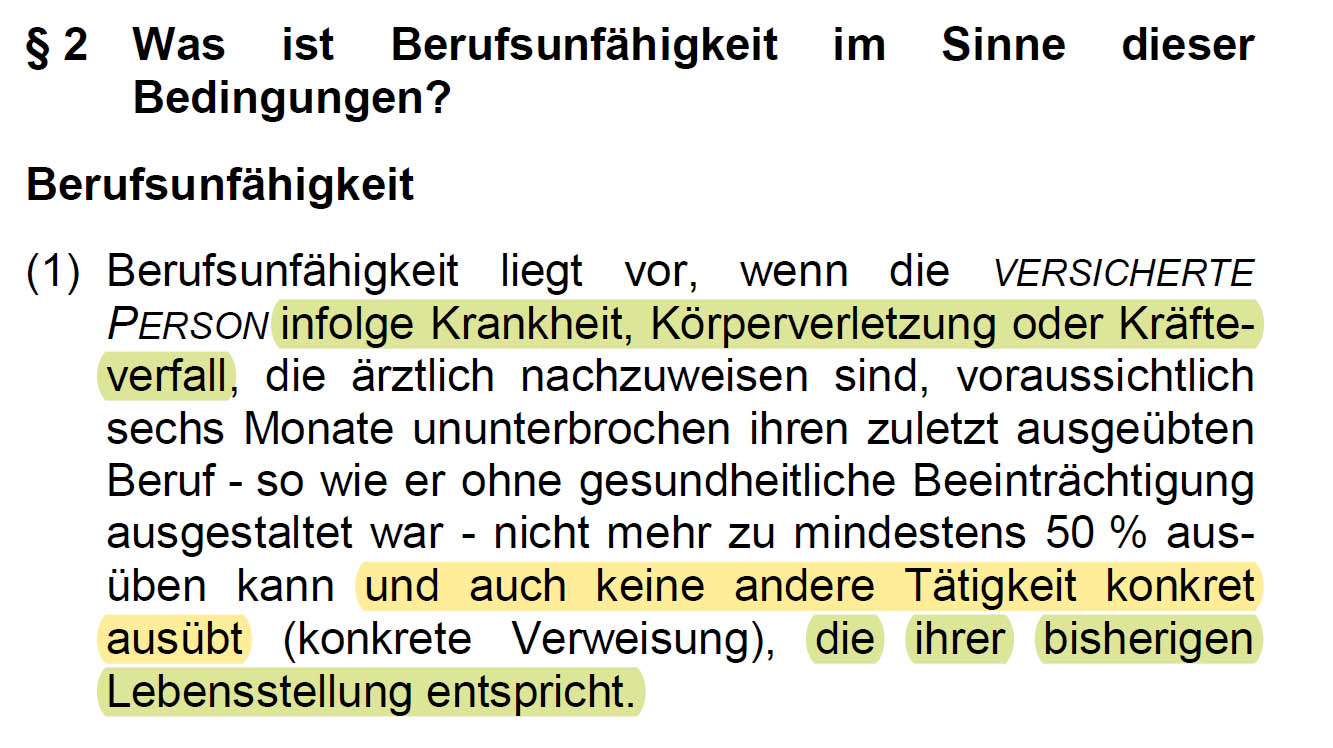

Konkrete Verweisung heißt, der Versicherer kann die Leistung einstellen (oder es liegt kein Leistungsfall vor), wenn der Versicherungsnehmer eine neue Tätigkeit tatsächlich (konkret) ausübt, die der Lebensstellung im zuletzt (vor Eintritt der gesundheitlichen Beeinträchtigungen) ausgeübten Beruf entspricht.

Eine konkrete Verweisung ist in allen am Markt erhältlichen Versicherungsbedingungen enthalten. Gleichwohl gibt es von Versicherer zu Versicherer Unterschiede, was die tatsächliche inhaltliche Regelung angeht.

Inhaltsverzeichnis – Konkrete Verweisung in der Berufsunfähigkeitsversicherung

- Was ist eine konkrete Verweisung in der Berufsunfähigkeitsversicherung?

- Beispiele zur konkreten Verweisung aus der Rechtsprechung

- Beispiel Leistungsfall aus meinem eigenen Kundenbestand

- Konkrete Verweisung – Worauf achten bei BU-Abschluss?

- Fazit konkrete Verweisung in der Berufsunfähigkeitsversicherung

Welche Aspekte beim Thema konkrete Verweisung zu berücksichtigen sind, fasst die nachfolgende Grafik vereinfacht zusammen:

Bevor wir jedoch einen genaueren Blick auf die einzelnen Aspekte werfen, klären wir zunächst, was eine konkrete Verweisung in der Praxis eigentlich bedeutet.

Was ist eine konkrete Verweisung in der Berufsunfähigkeitsversicherung?

Die konkrete Verweisung ist der Verweis des Versicherers auf eine andere Tätigkeit, die der Versicherungsnehmer tatsächlich ausübt (bspw. ein paar Jahre nach Eintritt des Leistungsfalls). Entspricht dieser neue Beruf der Lebensstellung vor Leistungsfall / vor Eintritt der gesundheitlichen Beeinträchtigungen, kann der BU-Versicherer die BU-Leistung einstellen.

Hinsichtlich der konkreten Verweisung gibt es in der Berufsunfähigkeitsversicherung grundsätzlich zwei verschiedene Zeitpunkte.

- die Erstprüfung – ich reiche meinen BU-Leistungsantrag beim Versicherer ein

- die Nachprüfung – ich erhalte bereits dauerhaft meine BU-Rente und der Versicherer prüft, ob die Voraussetzungen noch vorliegen

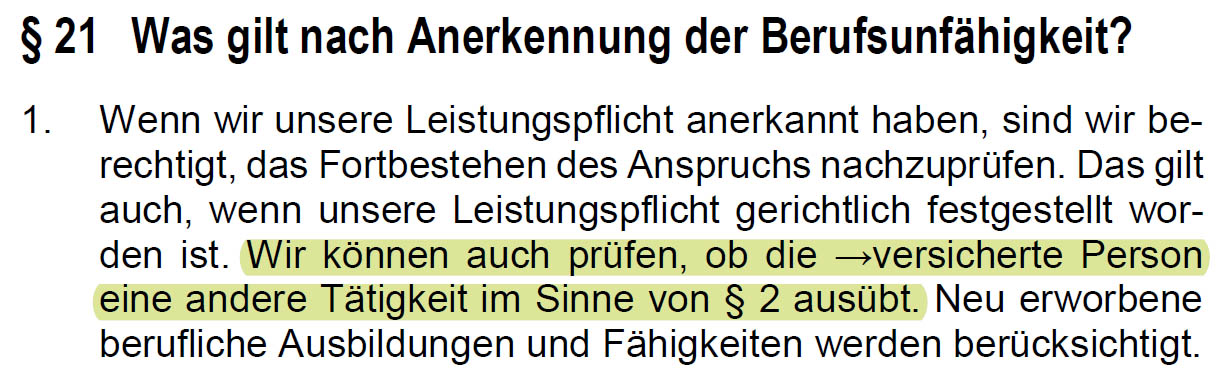

Der Versicherer kann also sowohl zum Zeitpunkt des Leistungsantrags, als auch später während des Bezugs einer BU-Rente prüfen, ob eine konkrete Verweisung möglich ist. Am Beispiel der Bayerischen SBU Komfort sieht das für die Erstprüfung so aus:

Übt der Versicherungsnehmer also zum Zeitpunkt seines BU-Leistungsantrags eine andere Tätigkeit tatsächlich (konkret) aus und entspricht diese andere Tätigkeit der bisherigen Lebensstellung, liegt keine Berufsunfähigkeit vor. Der Versicherer ist nicht in der Leistungspflicht.

Die konkrete Verweisung grenzt sich von der abstrakten Verweisung also dadurch ab, dass der zu prüfende Vergleichsberuf tatsächlich ausgeübt wird. Tatsächlich ein Einkommen erzielt wird.

Die Lebensstellung als Schutzbarriere ist dabei ein Oberbegriff für zwei Teilaspekte:

- die zumutbare Einkommensreduzierung

- die soziale Wertschätzung

Ist die neu ausgeübte Tätigkeit hinsichtlich einer dieser beiden Aspekte nicht mit der ursprünglichen Tätigkeit vor BU-Leistungsfall vergleichbar, ist keine konkrete Verweisung möglich.

Im AVB Termin frage ich meine Interessenten stets, welche der beiden Schutzbarrieren (soziale Wertschätzung oder Einkommensreduzierung) aus ihrer Sicht die Höherwertigere ist. In der Regel entscheiden sich meine Interessenten für die Einkommensreduzierung. Ist schließlich eine greifbare Zahl und Zahlen vertrauen wir.

Ist aber sowohl praktisch als auch theoretisch falsch. Praktisch stellt sich die Frage, „Was ist eigentlich das durchschnittlich erzielte Einkommen?“. Insbesondere wenn dieses aus Boni, Tantiemen, Saison- / Schichtzulagen etc. pp. besteht. Darüber kann man sich mit einem Versicherer hervorragend streiten.

Theoretisch spielt die Einkommensreduzierung aber auch überhaupt keine Rolle, wenn die soziale Wertschätzung gerissen ist. Allerdings ist „soziale Wertschätzung ein abstrakter Begriff, daher im Nachgang drei Beispiele dazu:

Beispiele zur konkreten Verweisung aus der Rechtsprechung

Zusammenfassung: Was ist die Lebensstellung?

Die Lebensstellung ergibt sich aus zumutbarer Einkommensreduzierung und sozialer Wertschätzung im vor dem BU-Leistungsfall ausgeübten Beruf. So wie dieser ohne gesundheitliche Beeinträchtigung ausgestaltet war. Eine konkrete Verweisung ist nicht möglich, wenn die neue Tätigkeit hinsichtlich Einkommen oder sozialer Wertschätzung spürbar unter der Lebensstellung im ursprünglichen Beruf angesiedelt ist.

Beispiel Leistungsfall aus meinem eigenen Kundenbestand

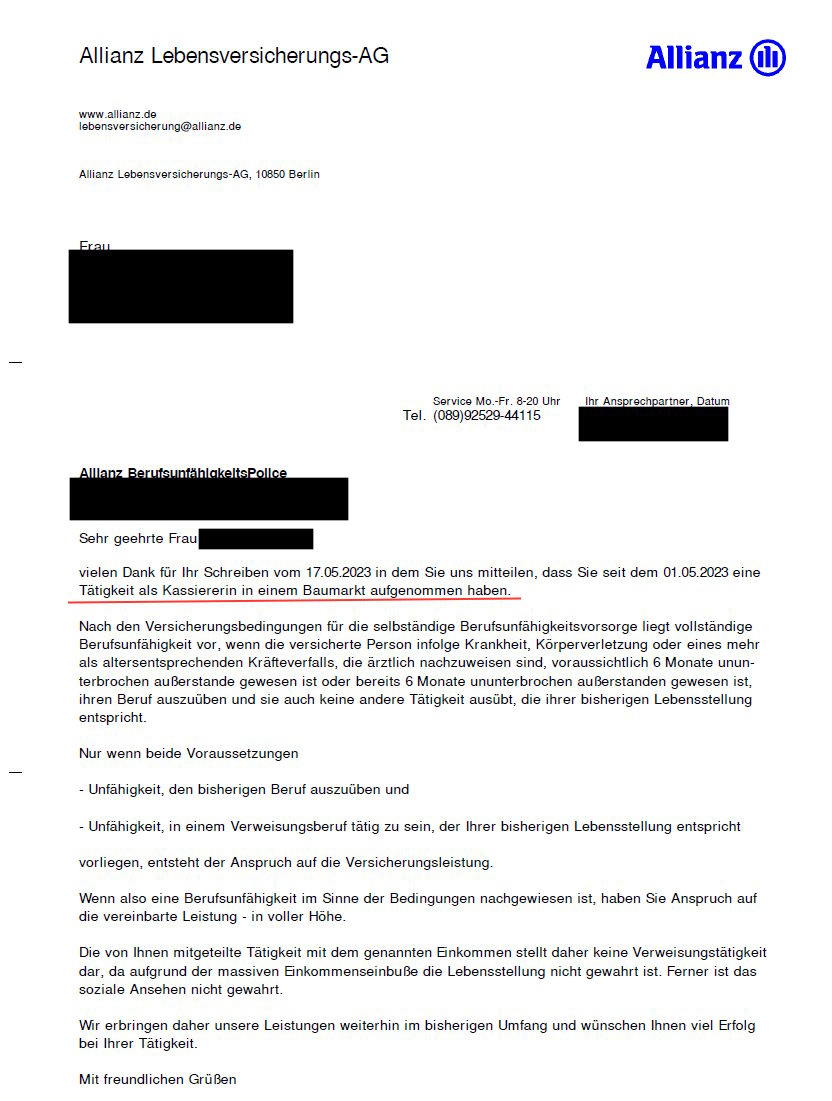

Im vorliegenden Fall ging es um eine Kundin, die vor Eintritt des BU-Leistungsfalls einen rechtsberatenden Beruf freiberuflich ausübte (zu versteuerndes Einkommen über 100.000 €). Jahre später nahm sie eine Tätigkeit als Kassiererin in einem Baumarkt auf.

Die neu ausgeübte Tätigkeit entspricht nicht der bisherigen Lebensstellung vor Eintritt der Berufsunfähigkeit, wie die Allianz im Schreiben an die Kundin auch sehr ausführlich begründet hat. Die BU-Rente wird also weiter gezahlt.

Von einstmals 100.000 Euro ZvE auf Kassiererin im Baumarkt? Passiert nicht? Doch, passiert.

Eine solche Entwicklung kann verschiedene Gründe haben. Menschen sind grundsätzlich soziale Wesen, brauchen soziale Interaktion und wollen selbst schlicht gebraucht werden. Die meisten Menschen sind einfach nicht dafür geschaffen, dauerhaft auf der Couch zu hocken und Playstation zu spielen.

Allerdings muss man sich auch darüber im Klaren sein, dass sinngemäß „99,9 %“ aller BU-Renten da draußen viel, viel zu niedrig angesetzt sind. Die restlichen meist einfach nur zu niedrig. Siehe Artikel: Wie viel BU-Rente ist sinnvoll

Dieses plakative Beispiel aus der Leistungsfallpraxis – vom Gutverdiener zur Kassiererin im Baumarkt – ist also nicht immer nur eine Frage des „Wollens“. Leider ist es in der Praxis auch all zu häufig eine Frage des „Müssens“.

Konkrete Verweisung – Worauf achten bei BU-Abschluss?

Wenn ich eine Berufsunfähigkeitsversicherung abschließen möchte, sollte ich auf eine saubere bedingungsseitige Regelung der konkreten Verweisung achten. Auch wenn moderne Tarife diesbezüglich im Regelfall eher unproblematisch sind. Die Problematik konkrete Verweisung wirkt in erster Linie auf die Nachhaltigkeit meines Leistungsanspruchs.

Hier gibt es – wie eingangs in der Grafik gezeigt – eine Reihe zu berücksichtigender Kriterien, unter anderem:

- Ist eine konkrete Verweisung in der Erstprüfung möglich?

- Gibt es in jedem Fall eine festgelegte zumutbare Einkommensreduzierung – bspw. 20 %?

- Gelten die Kriterien aus der Erstprüfung auch für die Nachprüfung? (Kriterienerhalt)

Ist eine konkrete Verweisung in der Erstprüfung möglich?

Mit Ausnahme der Ego Top des HDI enthalten alle Versicherungsbedingungen am Markt eine konkrete Verweisung. Der HDI kann in der Erstprüfung jedoch keine konkrete Verweisung prüfen, das ist erst in der Nachprüfung möglich. In den neueren Bedingungen ist eine Nachprüfung frühestens 6 Monate nach Anerkenntnis der Berufsunfähigkeit möglich.

Im Regelfall ist diese spezielle Gegebenheit eher ein „nice to have“ und kein muss. Die dafür notwendige Erklärung ist jedoch etwas umfangreicher …

HDI hat als einziger Versicherer generell keine konkrete Verweisung in der Erstprüfung. Ein Alleinstellungsmerkmal, welches natürlich werblich deutlich ausgeschlachtet wird. Ob das in der Praxis aber wirklich einen Mehrwert darstellt, ist eine weitaus kompliziertere Frage.

Keine konkrete Verweisung in der Erstprüfung heißt zunächst, dass der Leistungsnachweis formal vereinfacht wird. Allerdings ist es eher selten, dass ich bei Vorliegen gesundheitlicher Beeinträchtigungen im Sinne der 50 % Leistungsgrenze bereits zum Zeitpunkt des Leistungsantrags eine andere Tätigkeit ausübe, die der Lebensstellung im ursprünglichen Beruf entspricht.

Dieser Aspekt ist also nicht sonderlich praxisrelevant, eher ein „nice to have“ für den Fall der Fälle. Aus meiner Sicht keine Entscheidungsrelevanz pro HDI.

Keine konkrete Verweisung heißt aber auch, dass eine konkrete Verweisung erst in der Nachprüfung möglich ist. Das löst einen ganzen Rattenschwanz rechtlicher Folgen aus.

Während die Beweislast in der Erstprüfung beim Versicherungsnehmer liegt, muss in der Nachprüfung (formelles Verfahren) der Versicherer beweisen. Heißt, HDI muss beweisen, dass die gesundheitlichen Beeinträchtigungen nicht mehr vorliegen oder dass eine Tätigkeit konkret ausgeübt wird und dass diese Tätigkeit der ursprünglichen Lebensstellung entspricht.

Die rechtlichen Rahmenbedingungen in der Nachprüfung fallen also zu Gunsten des Versicherungsnehmers aus.

Es gibt aber noch einen weiteren Aspekt, der sich so nicht in den Versicherungsbedingungen findet. Dabei geht es um die so genannte nachgeschobene Nachprüfung. Ein Versicherer kann nicht konkret verweisen, wenn er genau diese konkrete Verweisung in der Erstprüfung nicht geprüft hat.

Beispiel:

Ein junges Mädel entscheidet sich aus Verlegenheit zunächst für eine Ausbildung als Bürokauffrau, die sie abschließt. Langweilt sich aber in diesem Job tierisch. Sie wird Yogalehrerin.

Nun wird sie im Beruf der Yogalehrerin berufsunfähig.

Der Versicherer müsste nun in der Erstprüfung prüfen, ob sie auf Basis der bestehenden Ausbildung eine Tätigkeit als Bürokauffrau ausübt. Tut er es nicht, kann er es in der Nachprüfung nicht mehr.

HDI kann es in der Erstprüfung nicht prüfen, also auch nicht in der Nachprüfung.

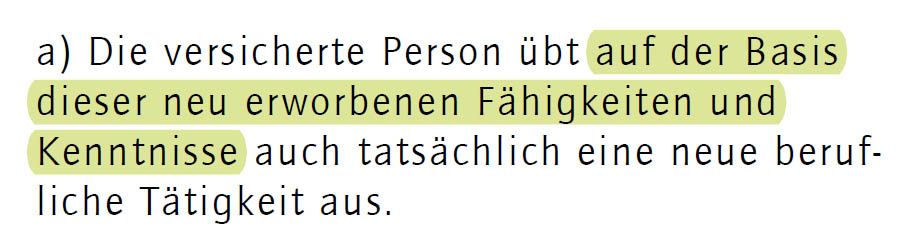

Heißt in der Praxis, HDI kann nur auf eine neue Tätigkeit mit neu erworbenen Kenntnissen und Fähigkeiten verweisen, nicht auf bereits vorhandene Qualifikationen. Sieht in den Bedingungen so aus:

Diese Regelung kann im Einzelfall – gerade bei nicht linearen Karriereverläufen – zusätzliche Rechtssicherheit bieten. Auch bei sehr breit aufgestellten Ausbildungen – bspw. Wirtschaftsingenieuren – kann es im Einzelfall ein Vorteil sein.

Es ist aber kein Kriterium, welches pauschal jeder Interessent haben sollte.

Tatsächlich gibt es am Markt sogar einige Regelungen hinsichtlichen der neu erworbenen Kenntnisse und Fähigkeiten, die in Bezug auf die rechtlichen Konsequenzen einigermaßen vergleichbar sind. Diesbezüglich ist die Rechtsprechung aber nicht eindeutig genug, um es inhaltlich gleich zum HDI zu werten.

Gibt es in jedem Fall eine festgelegte zumutbare Einkommensreduzierung?

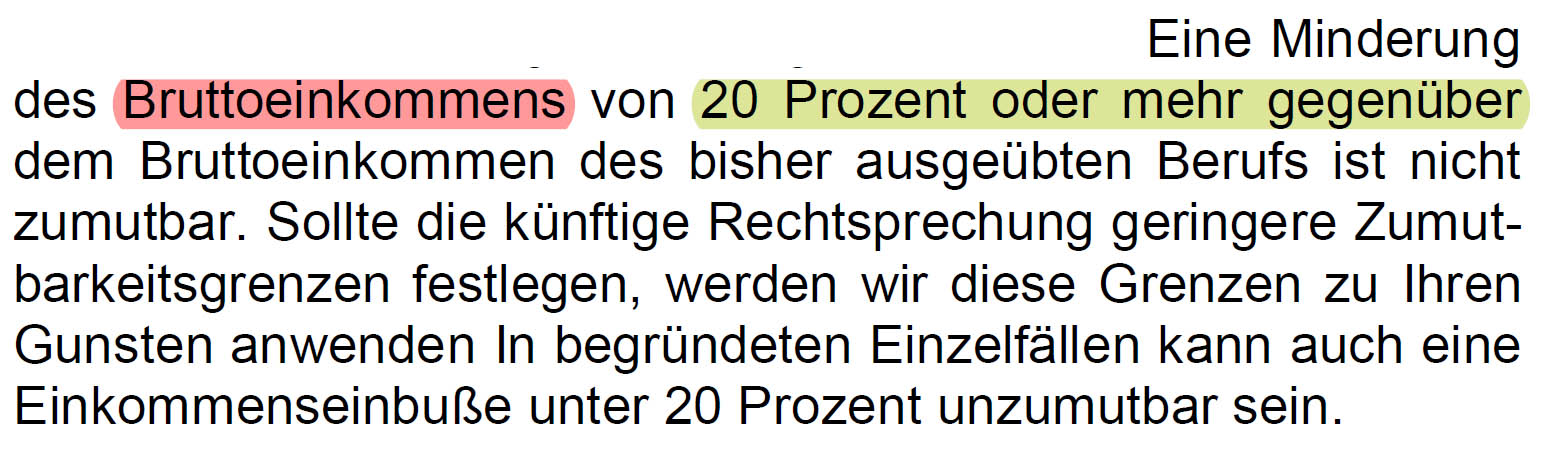

Darauf sollten Sie bei Abschluss einer Berufsunfähigkeitsversicherung achten! Die zumutbare Einkommensreduzierung sollte in jedem Fall als maximale Obergrenze definiert sein. In den Versicherungsbedingungen kann das beispielsweise so aussehen:

Dieses Beispiel entstammt der Golden BU der LV1871 Stand 05/2020. Eine zumutbare Einkommensreduzierung von mehr als 20 % ist nicht zumutbar.

Beispiel zumutbare Einkommensreduzierung:

Ich habe im Ursprungsberuf 1.000 Geldeinheiten verdient. Ich werde berufsunfähig. Ein paar Jahre später nehme ich wieder einen Teilzeitjob auf. Wenn ich unter 800 Euro in diesem Teilzeitjob verdiene, bin ich unverändert berufsunfähig. Vorausgesetzt, die medizinischen Einschränkungen im vor Eintritt der Berufsunfähigkeit ausgeübten Beruf liegen unverändert vor.

Der geneigte Leser wird sich fragen, warum „Bruttoeinkommen“ rot markiert ist. Ganz einfach, Selbstständige haben bspw. einen Gewinn vor Steuern, aber kein „Brutto“ wie der Arbeitnehmer. Ich persönlich bevorzuge es, wenn der Versicherer das schon in der konkreten Verweisung sauber unterscheidet.

Die LV1871 tut es an späterer Stelle in der Umorganisationsklausel. Das ist völlig in Ordnung.

Bleiben die Prüfkriterien aus der Erstprüfung auch in der Nachprüfung enthalten?

Heute, schon durch den Verlauf der Rechtsprechung bedingt, findet man diesen Fallstrick in aktuellen Versicherungsbedingungen kaum noch. Das sah bis 2015 anders aus.

So konnten in der Nachprüfung plötzlich andere Kriterien angelegt werden, als in der Erstprüfung. Beispielsweise konnte auch eine abstrakte Verweisung durch die Hintertür in der Nachprüfung stehen, obwohl man in der Erstprüfung noch darauf verzichtete.

Es lässt sich relativ leicht herausfinden, welche Regelung gilt, Beispiel:

Hier stellt die LV1871 klar, dass für eine konkrete Verweisung in der Nachprüfung die gleichen Spielregeln gelten, wie in der Erstprüfung. Das meint Lebensstellung, bestehend aus 20 % zumutbarer Einkommensreduzierung und sozialer Wertschätzung.

Fast alle heutigen Tarife bieten hier saubere Regelungen.

Fazit konkrete Verweisung in der Berufsunfähigkeitsversicherung

Der Versicherer kann die BU-Rente einstellen (oder es liegt kein Leistungsfall vor), wenn er erfolgreich konkret verweisen kann. Saubere Regelungen in den Versicherungsbedingungen sind daher wichtig und wirken direkt auf die Nachhaltigkeit des Leistungsanspruchs.

Anders formuliert:

Aufgabe einer Berufsunfähigkeitsversicherung ist es, den erreichten Status (Einkommen / Ausbildung etc.) im Falle einer Berufsunfähigkeit zumindest finanziell zu erhalten. Hintergrund: Es geht nicht darum, das restliche Leben krank auf der Couch zu versauern.

Ziel ist selbstverständlich die weitgehende Wiederherstellung der Gesundheit, sprich die Genesung.

Dafür ist es wiederum wichtig, sich auf die Genesung konzentrieren zu können. Meint, nicht aus finanzieller Verzweiflung heraus irgendwelche katastrophalen Jobs annehmen zu müssen, nur um den Kühlschrank füllen zu können.

Mit einer auskömmlichen BU-Rente kann man sich zunächst auf die Genesung und Wiederherstellung des gesundheitlichen Leistungsvermögens konzentrieren und so hoffentlich – bspw. nach einigen Jahren – wieder voll zurück ins Erwerbsleben.

Bleiben die gesundheitlichen Einschränkungen jedoch dauerhaft und kann gesundheitlich fortan zwecks Teilhabe am sozialen Leben nur noch in geringem Umfang gearbeitet werden, darf das dem Statuserhalt (sprich Bezug einer BU Leistung) nicht im Wege stehen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar