Nicht immer lässt sich bei Abschluss die bestmögliche Berufsgruppeneinstufung erzielen. Die Berufsgruppeneinstufung ist aber der wichtigste Einflussfaktor in Bezug auf die Prämienhöhe. Eine belastbare Besserstufungsoption kann im Fall der Fälle langfristig viel Geld sparen.

Beispiel: Bei Abschluss einer Schüler-BU wird die Berufsgruppe und damit auch die Prämie in der Regel schlechter sein, als wenn man aus einem Informatikstudium heraus abschließen würde. Mit einer belastbaren Besserstufungsoption ist das aber kein Problem. Die Berufsgruppe kann dann beispielsweise nach Abschluss Ausbidung / Studium verbessert und die zu zahlende Prämie somit für die Zukunft gesenkt werden.

Allerdings ist in der Praxis Vorsicht geboten. Manche Klauseln – zum Beispiel die Regelung der Alte Leipziger Stand 01.2023 – sind reine Werbegags und nicht belastbar. Ein genauer Blick in die Versicherungsbedingungen lohnt sich immer, hier besonders.

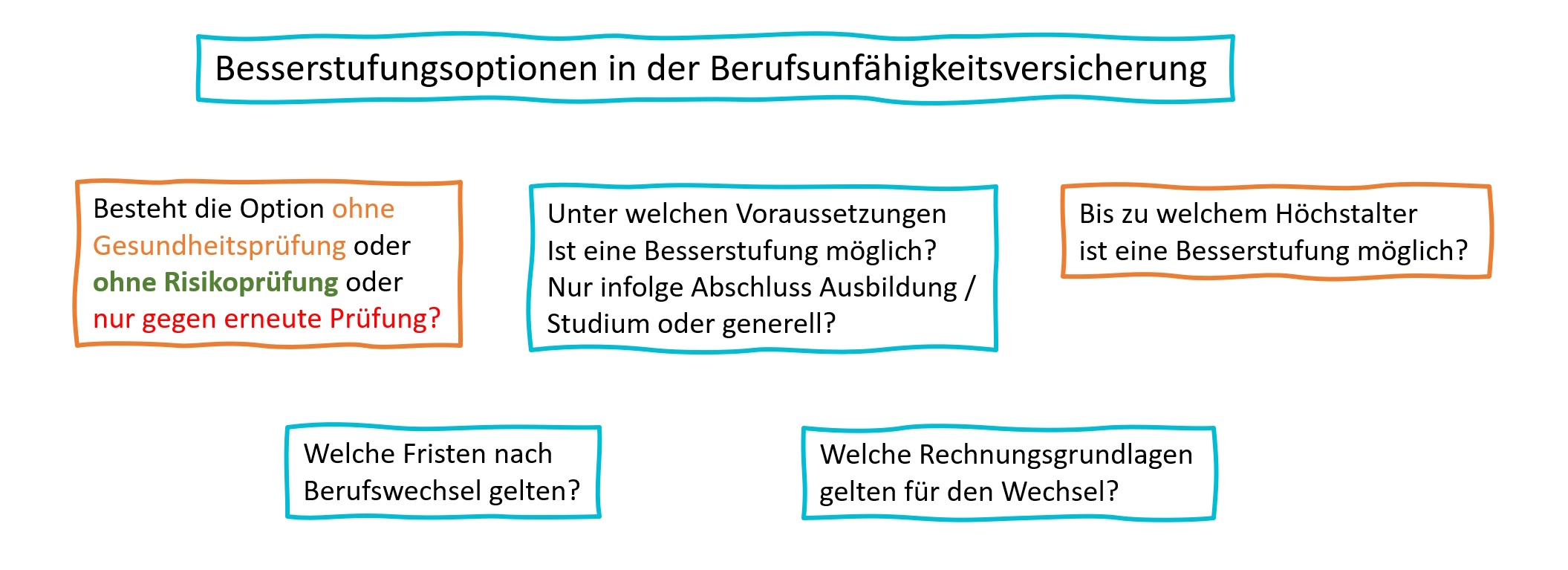

Wie funktioniert eine Besserstufungsoption in der Berufsunfähigkeitsversicherung?

Die Prämienhöhe einer Berufsunfähigkeitsversicherung wird im Wesentlichen von vier Faktoren bestimmt:

- Gesundheitshistorie und besondere Risiken (bspw. Hobbys)

- Eintrittsalter

- Berufsgruppe

- Konfiguration der Berufsunfähigkeitsversicherung (technische Ausgestaltung)

In der nachfolgenden Grafik können wir einen beispielhaften Verlauf vom Schüler mit 10 Jahren bis zum Assistenzarzt (*** unter 75 % Bürotätigkeit) anhand der Berufsgruppensystematik im Tarif HDI Ego Top Stand 2020 nachvollziehen:

Trotz des jungen Eintrittsalters von lediglich 10 Jahren ist der Schüler in Sekundarstufe I mit 62,66 € Zahlbeitrag die teuerste Berufsgruppe. Der 20 Jahre alte Student der Humanmedizin ist mit 45,2 € das günstigste Beispiel aus unserem Verlauf.

Das ist kein Problem, wenn der Versicherer in seinen Versicherungsbedingungen ein Berufsgruppenwechselrecht kennt. Der Tarif HDI Ego Top hat ein solches Berufsgruppenwechselrecht, allerdings nur gegen erneute, vereinfachte Gesundheitsprüfung.

In der Praxis heißt das, nach Abschluss des Ausbildungsabschnitts kann grundsätzlich in die bessere Berufsgruppe gewechselt werden. Also beispielhaft in Sekundarstufe II auf diese Berufsgruppe, oder bei Aufnahme des Medizinstudiums in die Berufsgruppe des Studenten.

Die Berufsgruppe Assistenzarzt unter 81 % Bürotätigkeit ist teurer als die des Medizinstudenten!

Unser Beispielverlauf zeigt jedoch auch eine rechnerisch mögliche gegenteilige Entwicklung. So ist die Berufsgruppe des Assistenzarztes mit unter 81 % Bürotätigkeit (A1) teurer, als die Berufsgruppe des Medizinstudenten (A1-top). Hier besteht allerdings kein Risiko:

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, friert die Gegebenheiten (Eintrittsalter, Beruf, Gesundheit) zum Abschlusszeitpunkt praktisch ein. Ein späterer, nachteiliger Berufswechsel ist nicht anzuzeigen und bleibt ohne Konsequenzen, wenn dies nicht explizit in Textform vereinbart wurde (siehe §158 VVG – Gefahrenänderung). Mit einschränkender Ausnahme einiger weniger sehr schlechter Versicherungsbedingungen für Schüler, Azubis und Studenten gibt es solche Vereinbarungen am Markt nicht.

Die rechnerisch schlechtere Berufsgruppe nach Berufseintritt bleibt ohne Konsequenzen, da diese theoretische Verschlechterung im Beispieltarif HDI Ego Top unberücksichtigt bleibt.

Berufsgruppenwechselrecht aus Sicht der Versicherer

Verbesserungen in der Berufsgruppensystematik sind für die Bestände der Versicherer ein potentielles Problem. Würde der Versicherer auf der ursprünglich schlechteren Berufsgruppe beharren, muss er damit rechnen, dass insbesondere gesunde Versicherungsnehmer zu einem anderen Versicherer in eine günstigere Berufsgruppe wechseln würden.

Vor diesem Hintergrund hatte die Dialog als erster Versicherer schon vor vielen Jahren ein Berufsgruppenwechselrecht bei Abschluss einer Ausbildung oder eines Studiums in die Versicherungsbedingungen aufgenommen. Manch andere Versicherer boten diese Option zumindest auf Nachfrage, ggf. erst bei angedrohter Kündigung, ebenfalls an. Aber eben ohne niedergeschriebenes Anrecht auf eine Verbesserung in den Versicherungsbedingungen.

Seit 2019 finden sich zunehmend mehr Regelungen dieser Art in den Versicherungsbedingungen am Markt. Leider in sehr unterschiedlicher Qualität.

Augen auf! Besserstufungsoption in den Versicherungsbedingungen genau prüfen

Zwar besteht bei einwandfreier Gesundheit auch später die Möglichkeit den Anbieter zu wechseln, die Wahrscheinlichkeit für eine gesundheitlich weiße Weste nimmt mit steigendem Alter jedoch erfahrungsgemäß ab. Deswegen ist es ja so attraktiv, bereits in jungen Jahren den dann noch einwandfreien Gesundheitszustand durch den frühzeitigen Abschluss einer Berufsunfähigkeitsversicherung einzufrieren.

Immer dann, wenn eine Verbesserung ein potentiell realistisches Szenario für die Zukunft ist, sollten die Versicherungsbedingungen ganz genau auf den tatsächlichen Wortlaut einer Besserstufungsoption geprüft werden.

LV1871, Golden BU, Stand 02.2019, sauberste Regelung am Markt

Die sauberste Regelung ohne Haken und Ösen (Stand 04/2020) kommt von der LV1871. In den Versicherungsbedingungen der Golden BU ist klar geregelt, wann Schüler, Azubis und Studenten ihre Berufsgruppe überprüfen lassen können.

Dieses Recht besteht ohne erneute Risikoprüfung. Heißt, gesundheitliche Veränderungen bleiben ebenso unberücksichtigt, wie bspw. inzwischen ausgeübte Hobbys, Körpergröße / Gewicht und Rauchverhalten.

Lediglich Berufswechsel im späteren Berufsleben sind außen vor, diese sind beispielsweise in der HDI Ego Top möglich.

Alte Leipziger, BV10, Stand 01.2020, wertloser Werbegag

Das Negativbeispiel, wie eine Besserstufungsoption auf keinen Fall aussehen sollte, kommt von der Alte Leipziger.

Bei der Alte Leipziger besteht die Option zur Verbesserung einer Berufsgruppe nur vorbehaltlich erneuter Risikoprüfung. Ein belastbares Anrecht besteht somit nicht. Gesundheitszustand, Rauchverhalten, BMI, Hobbys – alles kann neu geprüft werden und eine Verbesserung verhindern.

Eine vergleichbar schlechte Regelung (vorbehaltlich erneute Risikoprüfung) hat Stand 2020 die Allianz.

Lobenswert ist allerdings, dass die Option unabhängig von Abschluss Ausbildung / Studium únd ohne Höchstalter möglich ist. Dafür gibt es am Markt definitiv Anwendungsmöglichkeiten, auch wenn ich die in meiner klassischen Kundschaft eher nicht sehe.

HDI Ego Top, Stand 09.2019, nett gemeint aber mit Einschränkungen

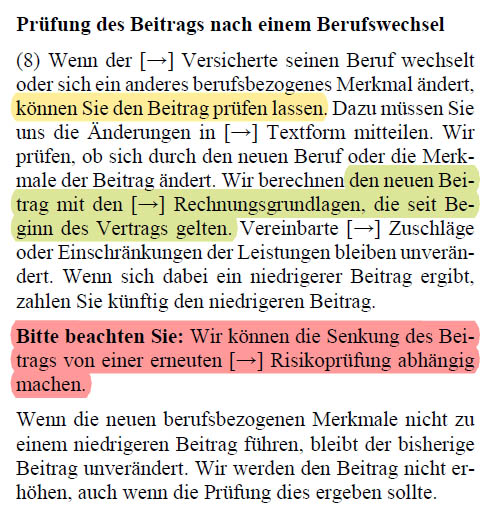

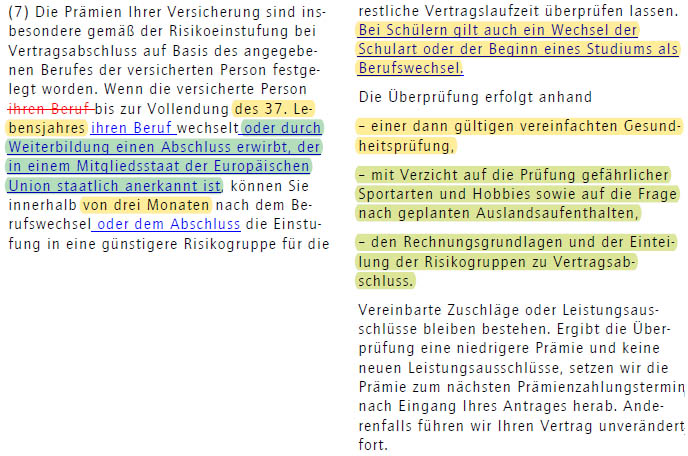

Der HDI hat versucht das beste aus den beiden Welten zu übernehmen. Also Wechselrecht in Abhängigkeit von einem Abschluss (siehe LV1871) ergänzt um Abschluss einer Weiterbildung und Wechselrechte bei späterem Berufswechsel (siehe Alte Leipziger) darüber hinaus.

Allerdings gibt es ein fixes Höchstalter von 37. Zudem besteht das Wechselrecht nur vorbehaltlich einer vereinfachten erneuten Gesundheitsprüfung. Diese erneute Gesundheitsprüfung ist jene aus dem Rahmenvertragsgeschäft. Also deutlich vereinfacht ggü. regulärer Risikoprüfung. Aber eben nicht ohne erneute Risikoprüfung, wie bei der LV1871.

Immerhin bleiben (gefährliche) Hobbys und geplante Auslandsaufenthalte bei der Betrachtung außen vor.

Fazit und Bewertung Berufsgruppenwechselrecht in der Berufsunfähigkeitsversicherung

Immer dann, wenn eine Verbesserung ein potentiell realistisches Szenario für die Zukunft ist, sollten die Versicherungsbedingungen eine saubere Besserstufungsoption bieten.

Das ist insbesondere bei der Berufsunfähigkeitsversicherung für Schüler der Fall. Daher ist – aus meiner Sicht – eine belastbare Besserstufungsoption ein Mindestkriterium bei den Auswahlkriterien für eine Schüler BU.

Bessere Versicherungsbedingungen bieten eine solche Option. Ob die jeweilige Regelung in den Bedingungen zur Lebensplanung passt, prüfen wir im Termin Technische Ausgestaltung einer Berufsunfähigkeitsversicherung genau.

Ein Blick in Werbeblätter der Versicherer genügt hier nicht. Belastbar ist immer nur das, was schwarz auf weiß in den Versicherungsbedingungen steht. Und genau darum lese ich diese zusammen mit meinen Kunden.

Zusammenfassend muss man sagen, dass die Mehrheit der vermeintlichen Besserstufungsoptionen eher ein Werbegag sind, keine belastbaren Garantien. Zudem zeigt die Erfahrung, dass Versicherer wachsweiche Bedingungen häufig schlicht so auslegen, wie es ihnen gerade passt. Ein Beispiel:

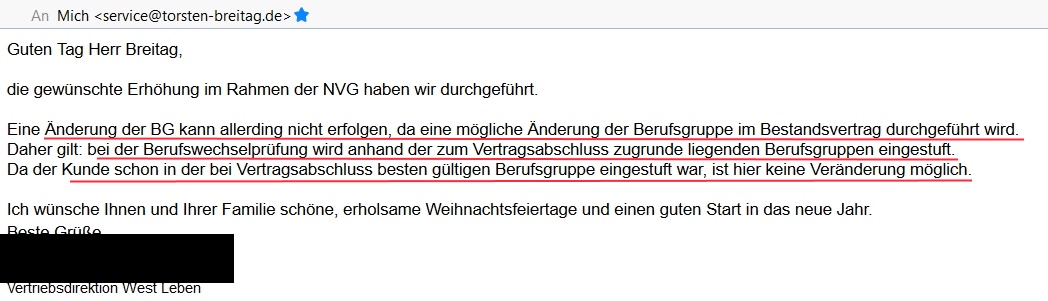

HDI verweigert die Besserstufung eines Altvertrags auf die neue, in 09/2019 eingeführten Berufsgruppe A1-top, weil der Kunde bei damaligen Abschluss ja schon die damals bestmögliche A1 bekommen hat. Die Nachversicherung wurde in A1-top policiert, der Ursprungsvertrag bleibt unverändert A1, Beitragsunterschied ca. 10-15%.

Ist ein fader Beigeschmack ala „Handyvertrag“. Neukunden werden gepampert, Bestandskunden sind am Arsch. Für den normalen Versicherungskunden dürften solche Spielchen schwer nachvollziehbar sein.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar