Während die konkrete Verweisung auf einen auch tatsächlich (konkret) ausgeübten Beruf abstellt, kommt es bei der abstrakten Verweisung nur darauf an, ob der Betroffene einen anderen Beruf rein gesundheitlich betrachtet ausüben KÖNNTE. Sofern dieser andere Beruf der Lebensstellung des vor Eintritt des Leistungsfalls ausgeübten Berufs entspricht.

Der Verzicht auf die abstrakte Verweisung ist das wohl bekannteste Kriterium bei der Auswahl einer Berufsunfähigkeitsversicherung. Allerdings wird dieses Thema hinsichtlich seiner praktischen Bedeutung regelmäßig überschätzt und ist in modernen Berufsunfähigkeitsversicherungen nur noch selten zu finden. Betroffen sind eher Altverträge, heutige Einsteigertarife und einige wenige schlechte Tarife aus aktuellen Tagen.

Was ist eine abstrakte Verweisung?

Zunächst ein leicht verständliches Beispiel für eine abstrakte Verweisung in den Bedingungen einer Berufsunfähigkeitsversicherung, anhand der Hannoversche Leben aus 2014:

Vollständige Berufsunfähigkeit liegt vor, wenn der Versicherte … außerstande ist, seinen zuletzt vor Eintritt des Versicherungsfalles ausgeübten Beruf – … – oder eine andere Tätigkeit auszuüben, die aufgrund seiner Ausbildung und Fähigkeiten ausgeübt werden kann und seiner bisherigen Lebensstellung vor Eintritt des Versicherungsfalls entspricht.

Auszug aus der Hannoversche LV – Tarif Comfort BUZ / BU13A – Stand 11/2014

Reduziert man diese Regelung nun auf den wesentlichen Teil, erhält man Folgendes:

…oder eine andere Tätigkeit auszuüben, die … ausgeübt werden kann … und seiner bisherigen Lebensstellung„

Im Klartext heißt das: Bei einer abstrakten Verweisung spielt es keine Rolle ob

- die andere Tätigkeit tatsächlich ausgeübt wird,

- oder diese Tätigkeit am Arbeitsmarkt überhaupt verfügbar ist.

Es reicht die theoretische Möglichkeit, dass der Versicherungsnehmer rein gesundheitlich eine andere (Vergleichs-)Tätigkeit ausüben könnte damit der Versicherer keine Leistungen erbringen muss. Die Formulierung einer Klausel zur abstrakten Verweisung beinhaltet jedoch stets auch die Lebensstellung im ursprünglichen Beruf.

Was genau unter der Lebensstellung zu verstehen ist und wie das praktisch funktioniert, können Sie anhand von Beispielen im Artikel konkrete Verweisung ausführlich nachvollziehen.

Wichtige Erkenntnis zur abstrakten Verweisung vs. Erwerbsminderungsrente:

Anders als in der gesetzlichen Erwerbsminderungsrente wird zwar auch bei einer abstrakten Verweisung die rein theoretische Möglichkeit geprüft, aber immer vorbehaltlich Lebensstellung. Bei der Erwerbsminderungsrente kommt es nur darauf an, dass sie 6 (halbe EMR) oder 3 (volle EMR) Stunden noch IRGENDETWAS arbeiten KÖNNTEN, was der Arbeitsmarkt hergibt. Jeder soziale Abstieg ist gem. §43 SGB VI hinzunehmen.

Heißt im Klartext: Selbst wenn bspw. ein Altvertrag eine abstrakten Verweisung beinhaltet, ist das nicht automatisch ein Weltuntergang. Wer jedoch heute eine Berufsunfähigkeitsversicherung abschließen möchte, sollte darauf achten, dass generell keine abstrakte Verweisung in den Bedingungen enthalten ist.

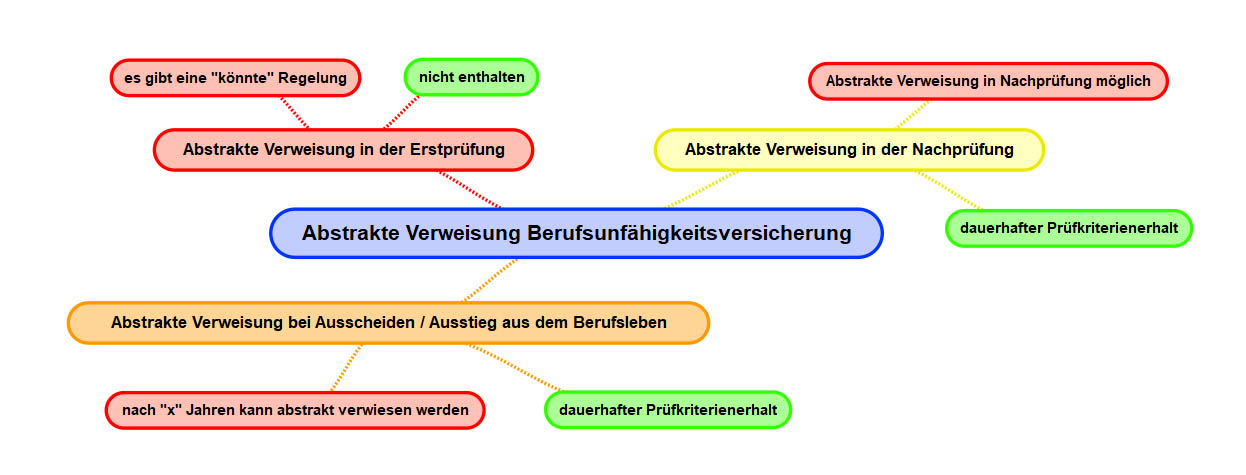

Abstrakte Verweisung in der Berufsunfähigkeitsversicherung – Was gilt es zu beachten?

Schaut man sich die Bedingungen einer modernen Berufsunfähigkeitsversicherung an, genügt es nicht, wenn allein in der Erstprüfung auf eine abstrakte Verweisung verzichtet wird.

Zum Verständnis vorab die zu berücksichtigenden Aspekte in grafischer Übersicht:

Es gibt also grundsätzlich 3 mögliche Fundstellen in den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung:

- Abstrakte Verweisung in der Erstprüfung

- Abstrakte Verweisung bei Ausscheiden / Ausstieg aus dem Berufsleben

- Abstrakte Verweisung in der Nachprüfung

In modernen Versicherungsbedingungen findet sich fast immer ein expliziter Verzicht auf abstrakte Verweisung in der Erstprüfung. Salopp, ein Satz: „Auf eine abstrakte Verweisung verzichten wir.“ Selbst wenn dieser Satz nicht enthalten ist, macht das keinen Unterschied, wenn die Bedingungen tatsächlich nur eine konkrete Verweisung enthalten.

Die Erstprüfung ist der Zeitpunkt, zu dem Sie ob gesundheitlicher Beeinträchtigungen einen Leistungsantrag beim Versicherer einreichen.

Selbst wenn dieser Aspekt erfüllt ist, kann eine abstrakte Verweisung an anderer Stelle auftauchen. Beispielsweise beim Ausscheiden / Ausstieg aus dem Berufsleben oder in der Nachprüfung. Ich spreche in diesen Fällen von einer abstrakten Verweisung durch die Hintertür.

Abstrakte Verweisung durch die Hintertür

Abstrakte Verweisungen in der Erstprüfung haben heute nur noch einzelne, vermeintlich billige Einsteigertarife. Bei älteren Verträgen kann das anders aussehen.

Darüber hinaus gibt es jedoch diverse Hintertüren in vielen Tarifen, über die eine abstrakte Verweisung an anderer Stelle der Bedingungen wieder eingebaut werden kann.

Teilweise gilt der Verzicht auf abstrakte Verweisung nicht für alle Berufsgruppen. Bei einer Berufsunfähigkeitsversicherung für Studenten könnte eine reine Erwerbsunfähigkeitsklausel gegeben sein. Aber auch das sind am heutigen Markt Ausnahmeerscheinungen.

In Folge BGH Rechtssprechung zwischen 2014 und 2016 sind auch abstrakte Verweisungen in der Nachprüfungen in heutigen Bedingungen so gut wie nicht mehr auffindbar.

Anders sieht das speziell beim Thema Ausscheiden oder Ausstieg aus dem Berufsleben aus. Hier gibt es unverändert einige Versicherer, mit lediglich zeitlich begrenztem Prüfkriterienerhalt.

Ausstieg und längeres oder dauerhaftes Ausscheiden aus dem Berufsleben

Grundsätzlich stellt nicht jede Unterbrechung einen Ausstieg oder ein Ausscheiden aus dem Berufsleben dar. Es gibt umfangreiche Rechtsprechung im Kontext, aus der sich bspw. folgende Kernaussagen ableiten lassen:

- eine kurzzeitige Arbeitslosigkeit ist kein Ausstieg aus dem Berufsleben, die Wiederaufnahme ist beabsichtigt

- während des Elterngeldbezugs (meist 12-14 Monate) und sogar während der Zurechnung von Kindererziehungszeiten (erste 36 Monate) ist die Wiederaufnahme beabsichtigt

- ein kurzes Sabbatical oder eine berufliche Weiterbildung ist kein Ausstieg aus dem Berufsleben

Daraus leitet sich aber auch die Problemstellung ab: Was ist mit längerer Arbeitslosigkeit (mehr als 3 oder 5 Jahre)? Was ist, wenn das zweite Kind hinterher kommt? Was ist mit längeren Selbstfindungsphase, bspw. mehr als 3 Jahre?

Für diese Fälle sollte ein guter Versicherer einen unbegrenzten Prüfkriterienerhalt bei Ausstieg / Ausscheiden aus dem Berufsleben in den Versicherungsbedingungen enthalten haben.

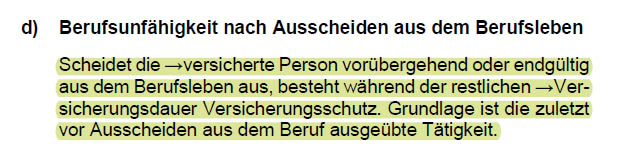

Das sieht am Beispiel der LV1871 Golden BU aus 05/2020 so aus:

Und nun ein Beispiel, wie es nicht aussehen sollte: Debeka ABBV-T 01/2013

Scheidet die versicherte Person vorübergehend (höchstens drei Jahre) aus dem Berufsleben aus, werden wir die Berufsunfähigkeitnach dem zuletzt ausgeübten Beruf – so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war – und der damit erreichten Lebensstellung zum Zeitpunkt des Ausscheidens aus dem Berufsleben beurteilen.

Bei dauerhaftem Ausscheiden aus dem Berufsleben kommt es bei der Anwendung der Absätze 1 bis 3 darauf an, dass die versicherte Person außerstande ist, eine Tätigk eit auszuüben, die aufgrund ihrer Ausbildung und Fähigkeiten ausgeübt werden kann und ihrer Lebensstellung vor Eintritt der gesundheitlichen Beeinträchtigung entspricht

Auszug aus der Debeka SBU – Tarif ABBV-T 01/2013

Im Klartext heißt das: Scheidet die versicherte Person länger als 3 Jahre aus dem Berufsleben aus (Arbeitslosigkeit, Kindererziehung, etc.), kann die Debeka abstrakt verweisen. Es spielt nur noch eine Rolle, ob eine Tätigkeit ausgeübt werden KANN. Ob diese tatsächlich ausgeübt wird oder der Arbeitsmarkt das überhaupt hergibt, spielt hier keine Rolle mehr.

Der hier zitierte Tarif für eine SBU bei der Debeka erhielt 2013 von der Stiftung Warentest die Note „sehr gut“ (1,4), von Franke § Bornberg ein FFF und von Morgen & Morgen 5 Sterne.

Die Debeka ist jedoch bei weitem nicht der einzige Versicherer, bei dem die abstrakte Verweisung durch die Hinterür wieder eingebaut wird. Hier ein Beispiel vom Versicherer CosmosDirekt, welcher bei Stiftung Warentest in 2013 die Note 1,1 erzielte.

Scheidet die versicherte Person aus dem Berufsleben aus und werden später Leistungen wegen Berufsunfähigkeit beantragt, so kommt es bei der Anwendung der Absätze 1 bis 2 darauf an, dass die versicherte Person außer Stande ist, eine Tätigkeit auszuüben, die auf Grund ihrer Kenntnisse und Fähigkeiten ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht. Die zu berücksichtigenden Kenntnisse und Fähigkeiten sind auf die Ausbildung und Erfahrung begrenzt.

Auszug aus der CosmosDirekt BUZ – Tarif BUZ Comfort-Schutz – Stand Juli 2014

Herzlichen Glückwunsch! Bei diesem „Testsiegertarif“ galt nicht einmal die 3 Jahresfrist wie bei der Debeka. Lediglich wenn die Wiederaufnahme einer Tätigkeit vorgesehen (siehe Erläuterungen oben) ist, bleiben die Prüfkriterien erhalten:

Übt die versicherte Person bei Eintritt der Berufsunfähigkeit ihre berufliche Tätigkeit vorübergehend nicht aus und ist eine Wiederaufnahme vorgesehen (z.B. Elternzeit, Wehrdienst, Zivildienst), so gilt die zuletzt bei vorübergehendem Ausscheiden aus dem Berufsleben ausgeübte Tätigkeit gemäß Absatz 1 als versichert.

Auszug aus der CosmosDirekt BUZ – Tarif BUZ Comfort-Schutz – Stand Juli 2014

Im Zweifelsfall heißt das: Klärung vor Gericht.

Urteile zum Thema abstrakte Verweisung

Das Thema abstrakte Verweisung hat die deutschen Gerichte durch alle Instanzen – bis zum BGH – in den letzten Jahrzehnten sehr häufig beschäftigt.

Bei einer gerichtlichen Auseinandersetzung in Bezug auf eine abstrakte Verweisung sind vor allem zwei Aspekte zu klären:

- objektives Überforderungsverbot (Tätigkeit, die aufgrund … ausgeübt werden kann)

- subjektive Vergleichbarkeit (Tätigkeit, die seiner bisherigen Lebensstellung entspricht)

Bezüglich der Anforderung an die subjektive Vergleichbarkeit und das objektive Überforderungsverbot hat der BGH bereits mit Urteil vom 17.09.1986, Az.: IVa ZR 252/84 Leitsätze aufgestellt, Zitat:

Die letzte berufliche Tätigkeit des Versicherten wirkt dagegen vor allem prägend für die ebenfalls zu berücksichtigende Lebensstellung des Versicherten. Deren (Mit-)Berücksichtigung schließt es aus, Berufe als Vergleichsberufe im Sinne des § 2 BB-BUZ heranzuziehen, die mit einem spürbaren wirtschaftlichen und/oder sozialen Abstieg des Versicherten verbunden wären.

Sie stellt zudem die nach Wesen und Zweck der Berufsunfähigkeitszusatzversicherung, die nicht Erwerbsunfähigkeitsversicherung ist, unerläßliche Ergänzung dazu dar, daß der Vergleichsberuf nur die Ausübung von Tätigkeiten erfordert, die aufgrund von Ausbildung und Erfahrung ausgeübt werden können.

Die gebotene Berücksichtigung der bisherigen Lebensstellung des Versicherten sondert Tätigkeiten aus, deren Ausübung deutlich geringere Erfahrungen und Fähigkeiten erfordert als der bisherige Beruf:

Die Lebensstellung eines Erwerbstätigen wird von der Qualifikation seiner Erwerbstätigkeit beeinflußt, und diese orientiert sich – ebenso wie die Vergütung dieser Tätigkeit – wiederum daran, welche Kenntnisse und Fähigkeiten die ordungsgemäße und sachgerechte Ausübung dieser Tätigkeit voraussetzt.

Diese Leitsätze gelten bis heute und ziehen sich durch alle Gerichtsurteile zum Thema abstrakte Verweisung. Schauen wir uns das einmal praktisch an, begonnen mit dem objektiven Überforderungsverbot:

OLG Hamm, vom 04.05.2018, Az 20 U 178/16 – Versicherungsnehmer mit degenerativem HWS nicht auf Tätigkeit als Hausmeister abstrakt verweisbar

Im Verfahren wollte der Versicherer den von einem chronischen, degenerativen HWS betroffenen Versicherungsnehmer abstrakt auf eine Tätigkeit als Hausmeister verweisen. Dies war gesundheitlich nicht möglich.

Konkret ging es dabei insbesondere um Zwangshaltungen, bspw. Arbeit über Kopf, die dem Versicherungsnehmer ob gesundheitlicher Beeinträchtigungen nicht mehr möglich waren.

Dazu urteilte das OLG Hamm beispielsweise, Zitat: „Im Übrigen ist ein Hausmeister, der außerstande ist, in Einzelfällen für mehrere Minuten oder häufiger für eine kurze Zeitspanne Zwangshaltungen einzunehmen, wie im Termin am 04.05.2018 erörtert, aber auch unabhängig von dem konkreten Zeitanteil der Zwangshaltungen unfähig, seinen Beruf ausüben.“

Salopp: Die Verweisung auf den „fiktiven“ Hausmeisterberuf war gesundheitlich nicht möglich.

Der zweite wesentliche Aspekt ist nun die Lebensstellung, sprich die subjektive Vergleichbarkeit. Dazu beispielhaft:

BGH, Urteil vom 7. Dezember 2016 – IV ZR 434/15 – Krankenschwester nicht konkret oder abstrakt auf administrative Tätigkeit mit 30 Wochenstunden vergleichbar

Im Verfahren ging es um eine einst in Vollzeit beschäftigte Krankenschwester, die in Folge mehrerer Bandscheibenvorfälle berufsunfähig wurde. Die betroffene nahm in Folge eine rein administrative Tätigkeit mit 30 Wochenstunden auf. Dadurch reduzierte sich das ursprüngliche Einkommen von 1.359,3 € auf 1.050 €. Der Versicherer argumentierte, dass ja entsprechender Freizeitausgleich etc. kompensierend wirken würde. Vereinfacht, es wurde eine abstrakte Vergleichstätigkeit konstruiert.

Dem BGH hielt diese Argumentation nicht stand. Losgelöst von abstrakter oder konkreter Verweisung urteilte der BGH, Zitat:

„Das Berufungsgericht hat die Lebensstellung der Versicherten nur deshalb als „noch“ gesichert angesehen, weil sie nun durch einen wesentlich höheren Freizeitanteil geprägt werde und besondere Belastungen, wie Nachtarbeit, entfielen. Eine solche Verrechnung von Freizeit und Arbeitserleichterungen mit der Einkommensdifferenz ist aber mit dem Zweck der Berufsunfähigkeitsversicherung nicht vereinbar.“

Fazit zum Verzicht auf abstrakte Verweisung

Nur weil in der Erstprüfung keine abstrakte Verweisung verankert ist, verzichtet der Versicherer noch lange nicht grundsätzlich auf eine abstrakte Verweisung. Insbesondere junge Menschen und insbesondere Frauen im klassischen Rollenbild sollten daher darauf achten, dass auch keine abstrakte Verweisung durch die Hintertür enthalten ist. Es kann nicht Ziel einer Berufsunfähigkeitsversicherung sein, erst nach mehreren gerichtlichen Instanzen vielleicht Recht zu bekommen.

Die abstrakte Verweisung kann über diverse Hintertüren wieder eingebaut werden:

- bei bestimmten Berufen mit hohem Risiko, sowie bspw. bei Studenten

- sowie bei längerem oder dauerhaften Ausscheiden aus dem Berufsleben

- und in der Nachprüfung, wenn der Leistungsfall bereits eingetreten ist

Am heutigen Markt ist es aber vergleichsweise einfach, einen Tarif ohne abstrakte Verweisung zu finden.

Altverträge mit abstrakten Verweisung sind formal schwächer aufgestellt. Es lohnt sich aber nicht überstürzt zu handeln. Nur wenn nach sorgsamer Aufbereitung der Gesundheitshistorie eine saubere Versicherbarkeit in aktuellen Tarifen möglich ist, empfiehlt sich ein Wechsel. Altverträge haben häufig große Teile der Fristen zum Thema Verletzung der vorvertraglichen Anzeigepflicht bereits hinter sich. Daher kündigt man Alttarife nicht leichtfertig.

In Bezug auf die beispielhaft genannten Alttarife von Debeka / Hannoversche Leben / Cosmosdirekt: Die abstrakte Verweisung ist bei diesen einstigen Testsieger noch eines der kleineren Problemchen. Wer derart schwach abgesichert ist, sollte die Versicherbarkeit in einem zeitgemäßen Tarif durchaus prüfen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hallo,

ich habe einen BU-Altvertrag von 09.1993 bei der Swiss Life, als Zusatzversicherung zur Kapitallebensversicherung abgeschlossen. In den Versicherungsbedingungen ist damals eine abstakte Verweisung vorgesehen! Kann ich das ändern und ggf. wie?

Danke im Voraus für Ihre Hilfe.

Gruß

Hallo. Ein Altvertrag lässt sich selbst nicht ohne Weiteres anpassen. Es ist im Grunde nur möglich, gegen erneute Gesundheitsprüfung zu den heutigen Konditionen (Alter, Rechnungszins, Beruf … usw.) beim Anbieter selbst oder bei einem anderen Anbieter einen aktuellen Tarif abzuschließen. Wenn allerdings eine abstrakte Verweisung in den AVB der einzige Grund dafür ist, mag ich die Sinnhaftigkeit beim Tausch eines derart alten Tarifs (der zudem aus der VVA Problematik raus ist) generell bezweifeln.